[ad_1]

维奥莱塔·斯托伊梅诺娃

描述

鉴于 22 年第四季度的业绩,我建议对 Teleperformance (OTCPK:TLPFF) 给予买入评级,因为该公司的有机增长和利润率符合市场普遍预期。 管理层对 23 财年 10% 有机增长(不包括 covid)的预测是一个可喜的迹象 的信心。 在我看来,TLPFF 处于有利地位,可以利用客户服务行业当前的外包趋势,并有可能在一致的基础上产生强劲的有机增长。 在我看来,由于 GDP 放缓和工资上涨,TLPFF 客户可能会在 2023 年看到收入增长放缓,这两者都会给成本基础带来压力。 也就是说,反过来,我相信随着公司寻求在不影响服务质量的情况下削减成本,它也将为 TLPFF 创造抓住新需求的机会。 TLPFF 应该能够实现高个位数的有机增长 由于这些驱动因素,在近期和中期,我相信并购可以提供更大的灵活性,当与利润率扩张相结合时,可以支持强劲的每股收益增长。 由于数字 BPO 解决方案的可寻址市场规模远大于公司的核心客户服务市场,我相信 TLPFF 的 TP cube 战略对于公司在中期的持续强劲增长前景至关重要。 这一战略的成功很重要,因为我相信大多数投资者都担心一旦核心客户服务业务达到饱和点就会继续增长。 除此之外,我还认为 TLPFF 对终端市场的广泛接触既提供了扩展到新垂直领域的大量机会,也提供了应对单一市场(例如加密货币)放缓的灵活性,所有这些都不应该被低估。

在我看来,TLPFF 将继续受益于客户服务行业外包发展的好处,由于后 COVID-19 时代数字化程度的提高,该行业在最近几个月加速发展。 从长远来看,TLPFF 应该能够实现高个位数的有机增长,同时还能产生大量现金以降低杠杆率并释放资本用于额外的并购。 由于 TLPFF 已投入资源开发聊天机器人和网络聊天以扩展其全渠道功能,我相信这些新的数字技术为公司提供了一个充满希望的机会。 我坚持我的购买建议。

长期趋势支持增长

回顾历史,TLPFF 在 covid 之前多年来一直保持着高个位数的增长率。 在我看来,加速外包趋势可以在中短期内继续支持 TLPFF 的有机增长,尽管全球经济可能放缓(短期内由于即将到来的经济衰退)。 在外包方面,不仅管理层注意到了这一长期趋势,TLPFF 的几个竞争对手也注意到了这一趋势,包括 Concentrix、TTEC Holdings 和 Majorel Group。

边际变化

离岸服务成本更低是我认为公司将注意力从陆上客户服务转移到印度和菲律宾等其他国家/地区的客户服务中心的原因之一。 然而,将客户服务业务转移到海外可能会拖累收入,因为 TLPFF 不太可能收取与美国工人相同的费用,因为在菲律宾等国家,劳动力要便宜得多。 也就是说,TLPFF 应该能够从固定成本杠杆中受益(整个呼叫中心可以在一个中央办公室之外运营),并且总体成本结构比发达国家便宜,所以我预计利润率会增长(例如, 菲律宾 vs 美国)。 为此,我预计由于将重点转向离岸外包,利润率会有所下降。 管理层预计 2023 年 EBITA 利润率将增长 20 个基点。不过,我认为,由于离岸比例上升、专业服务更快扩张带来的有利组合效应以及并购,利润率仍有改善空间。

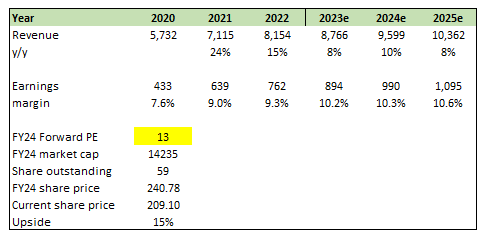

估值

如果我们从数量上将以上所有内容拼凑在一起,我们应该会看到 TLPFF 在 25 财年的收入增长到略高于 100 亿美元,收益约为 11 亿美元。 就估值而言,TLPFF 股票目前的预期市盈率为 13 倍,考虑到更高的预期增长前景,我认为与同行相比这是合理的。 假设 TLPFF 按预期增长,并考虑到应该支持中期增长的强劲长期趋势,它应该以当前水平交易,转化为 24 财年每股 240 美元,或 15% 的上涨空间。

自己的模特

风险

导致许多企业倒闭的严重经济衰退对 TLPFF 及其客户构成了直接威胁。 如果当前的通货膨胀和利率螺旋继续下去,工资通货膨胀可能会对利润率产生负面影响。 最后,鉴于 TLPFF 的全球影响力,运营所在国家/地区(尤其是新兴市场)的外汇波动可能会对金融业产生重大影响。

概括

我建议对 TLPFF 股票给予买入评级。 尽管 TLPFF 可能面临 GDP 和工资上涨导致收入增长可能放缓的挑战,但我相信它为公司提供了抓住新需求的机会,因为公司寻求在不影响服务质量的情况下削减成本。 TLPFF 的 TP 立方体战略和对终端市场的广泛接触也提供了扩张和灵活性的机会,以抵御单一市场的放缓。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link