[ad_1]

脂肪相机

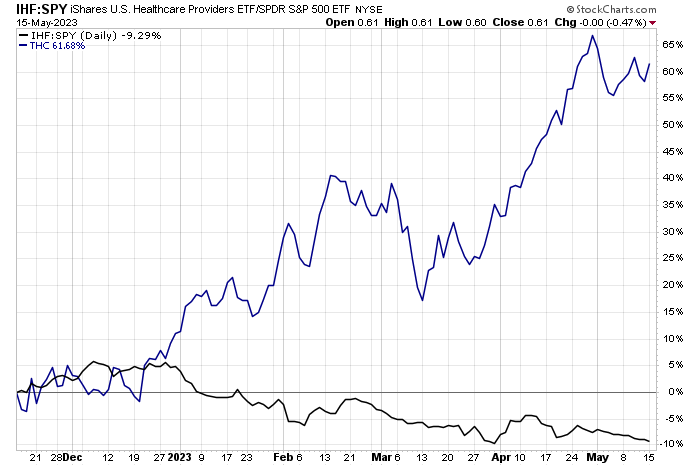

iShares US Healthcare Providers ETF (国际手球联合会) 自去年底以来一直在与标准普尔 500 指数作斗争。 随着大型科技股主导市场,其他防御性领域一直难以跟上步伐。

信义医疗 (纽约证券交易所:四氢大麻酚) 却逆势而上。 分享 已经从 2022 年第四季度的低点飙升,上个月强劲的收益报告有助于支持看涨的情况。 我仍然看到该名称的一些基本面上涨,并且正在观察图表上的整合模式。

医疗保健提供商相对薄弱,THC 拥有强劲的势头

Stockcharts.com网站

根据 Bank of America Global Research 的数据,THC 主要通过综合医院和相关医疗保健设施的运营来提供医疗保健服务。 它的医院提供急症护理服务、手术室和康复室、放射科服务等。 通过其子公司、合作伙伴和合资企业(包括 USPI),THC 经营着 61 家急症医院、24 家短期住院外科医院、约 440 家门诊手术中心以及 100 多家其他门诊医院 设施。

据《华尔街日报》报道,这家位于达拉斯市值 73 亿美元的医疗保健设施行业公司的 12 个月 GAAP 市盈率低于 12.5,并且不支付股息。

上个月,THC 发布了乐观的 Q1 收益报告. 这家医疗保健行业公司突破了底线,并提高了今年的业绩指引。 每股收益 1.42 美元,比预期高出 0.27 美元,而收入同比增长近 6%。 重要的是,该公司上调了今年调整后的 EBITDA 展望,并指导收入符合预期。 消息传出后股价上涨,但此后一直横盘整理,巩固了过去七个月的巨额收益。

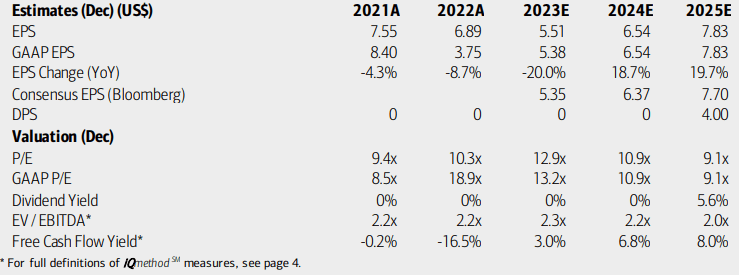

第一季度的交易量基础广泛且强劲(根据美国银行会议讨论,这些交易量一直持续到 4 月)。 第一季度保险复苏强劲,医院数量加速增长。 下行风险包括 COVID 后销量放缓和政府报销力度减弱。 杠杆问题和劳动力成本逆风也可能成为问题。

在 估价,美国银行的分析师认为,在从 2021 年的峰值回落之后,今年的收益将大幅下降。 不过,每股利润有望在 2024 年和 25 年复苏。 彭博社的共识预测与美国银行的预测大致相当。 预计未来几个季度不会支付股息。 由于市盈率低于市场市盈率,该股的定价具有吸引力。 此外,THC 的 EV/EBITDA 倍数极低,而其自由现金流收益率则为正。

Tenet Healthcare:收益、估值、自由现金流预测

美国银行全球研究部

如果我们假设 NTM EPS 为 5.80 美元并应用 14 倍市盈率(高于该股 11.7 的 5 年平均水平,因为接下来 4 个季度的收益处于低谷水平),那么该股应该接近 81 美元。 因此,我继续看到股票的价值。

THC:低谷收益中的强劲估值指标

寻找阿尔法

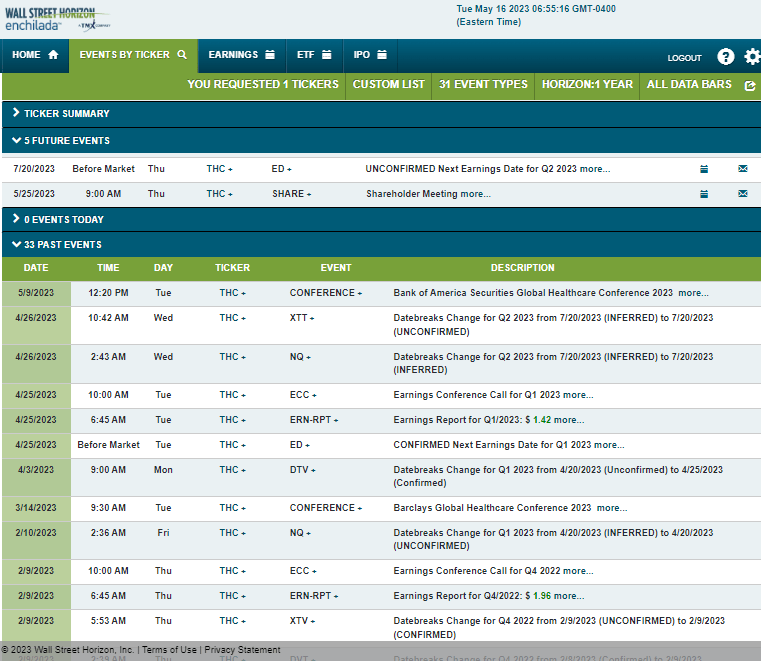

展望未来,Wall Street Horizon 提供的企业事件数据显示 2023 年第二季度未确认的收益日期为 BMO 7 月 20 日星期四。 在此之前,公司将于 5 月 25 日星期四举行年度股东大会。

公司事件风险日历

华尔街地平线

技术要点

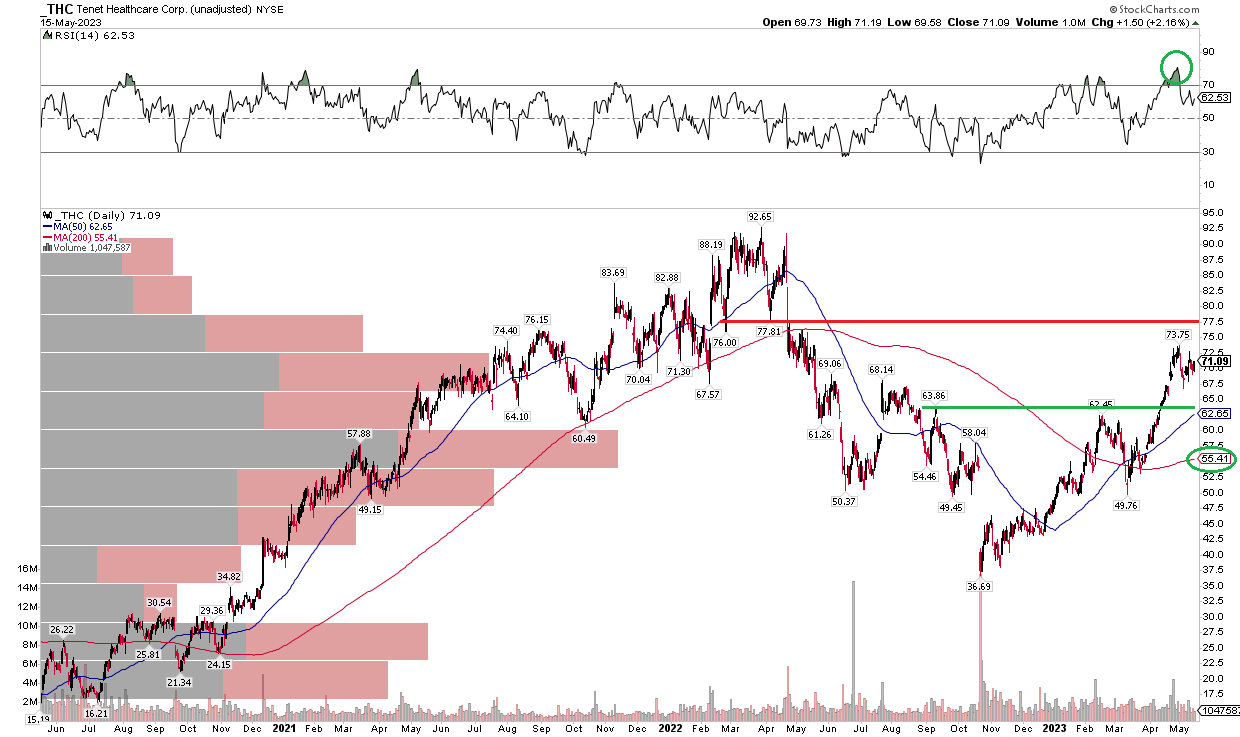

THC 在 2022 年 10 月的低点之后表现良好。 该股从低谷到高点翻了一番,目前的盘整表明看涨。 我认为下一个阻力位在 2022 年初高点 70 美元上方的崩溃点,而支撑位在 62 美元至 64 美元范围内。

令人鼓舞的是,200 天移动平均线的斜率已温和转为正值,图表顶部的 RSI 动量指标证实了价格的新反弹高点。 总的来说,在 60 美元以下止损做多看起来是稳健的操作。 该图表还显示了 3 月初出现的看涨黄金交叉——当时较短期的 50 天移动平均线穿过长期的 200 天移动平均线。 THC 已迅速成为市场上最高的产品之一 势头 股票。

THC:看跌到看涨的逆转,侵蚀之前的区间高点

Stockcharts.com网站

底线

我对 THC 的买入评级是基于一个不错的,但不再便宜得离谱的估值和改善的技术状况。

[ad_2]

Source link