[ad_1]

安德拉尼克·哈科比安

泡沫即将破灭?

由于过度自信、缺乏对细节的关注以及对他人判断的过度信任,人类判断错误如何影响甚至最聪明的人,这是由于未能理解他人不是在做出独立判断,而是自己在追随他人——盲人领盲人

罗伯特·席勒

前言

我在圣诞假期期间为本月的绝对回报信选择了主题。 我坐在家里,看着在我眼前展开的一个相当凄凉的世界,因此问自己一个问题——是吗? 财富与 GDP 之比终于开始意味着回归了吗? 你们中的一些人可能会争辩说,财富与 GDP 之比已经平均回归了大约一年(这是事实),但随着许多国家的通货膨胀失控,到去年年底情况肯定变得更糟。 突然间,陷入困境的不仅仅是股票市场。 房地产价格也开始下降,房地产是大多数国家家庭财富的最大驱动力。

无论如何,长话短说,2023 年的前几周克服了一切困难。 股票市场表现非常好,因此有人有权质疑圣诞节期间我脑海中浮现的阴暗想法是否合理。 是小题大做吗? 在本月的绝对回报信中,我将研究支持和反对的论据。

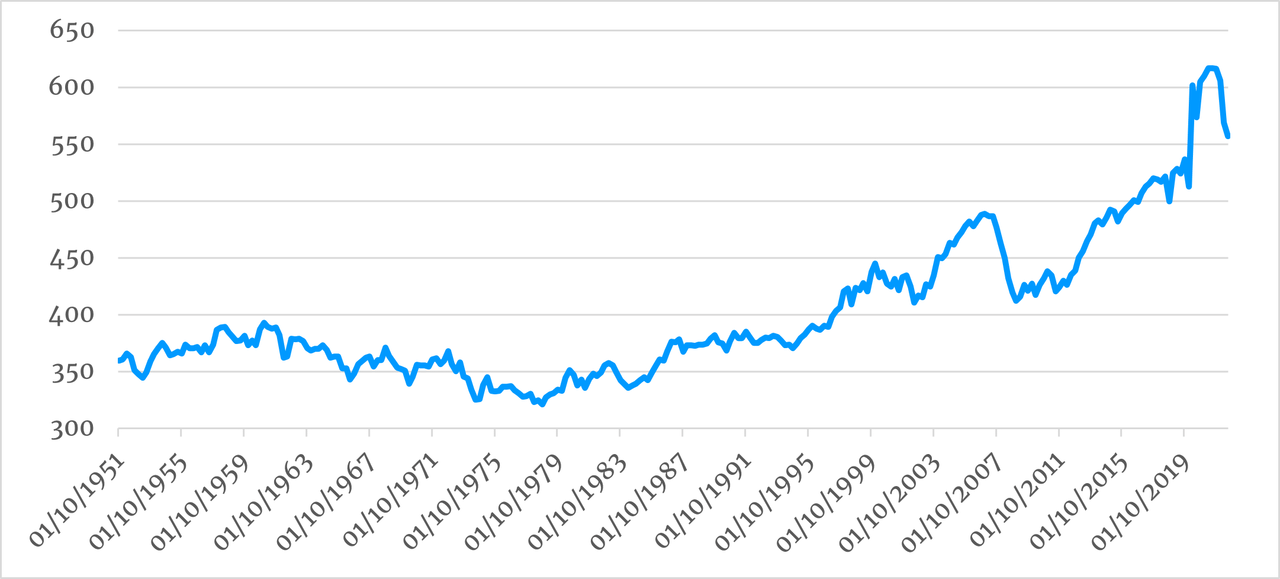

最新财富占 GDP 比重

正如绝对回报信的长期读者会意识到的那样,我非常密切地关注财富与 GDP 的比率,并且多年来一直认为 (i) 财富的增长速度不能继续快于 GDP,并且 ((ii))该比率迟早会恢复到其长期平均值。 我一直关注美国的财富与 GDP 之比——不是因为基本理论不适用于世界其他地区,而是因为美国的比率比其他地方更为极端。 此外,美国自 1951 年以来就提供了值得信赖的财富数据。其他国家甚至无法接近这一点,这意味着在许多国家建立长期平均值有些不可靠。

现在,请看下面的图表 1,该图表已更新至 2022 年 9 月——12 月的财富数据将于 3 月公布。 正如你所看到的,美国财富占GDP的比例已经脱离了2021年达到的水平。自当年第三季度财富占GDP达到6.17倍的峰值以来,已经大幅下降。 截至最新统计(2022 年第三季度),该比率目前为 5.57 倍,即下降了约 1.5 倍。 10%。 然而,正如我一再指出的,长期平均值约为3.8倍,即仍有很大的下行空间——准确地说是30%左右。

图表 1:美国财富与 GDP 之比

来源:Absolute Return Partners

回到开头的问题,几乎不可能以合理的确定性回答它。 然而,早期迹象表明,尽管全球股市近期走强,但财富与 GDP 的均值回归之旅确实已经开始。 不过,在我去那里之前,我需要说明一两点。

财富与 GDP 之比不会直线移动,就像资产价格永远不会直线移动一样。 如果他们这样做了,那么作为投资者的生活将会非常简单,但众所周知,事实并非如此。 应该从这个角度看待 1 月份强劲的股市反弹,尽管正如您稍后将看到的那样,它也可能是真实的。 我的钱花在了前者身上。

正如我之前指出的,在大多数国家,房地产是家庭财富的最大驱动力,但它远非唯一。 养老金储蓄占私人财富的很大一部分,在这些储蓄的背后,人们会发现资产类别的广泛组合。 也不应忽视家族企业的价值。 它们的估值通常与公共股票一致,但会有一些延迟。 换句话说,2022 年公共股票市场的大幅下跌现在才开始影响私募股权的估值。

最后但同样重要的是,利率上升也会直接或间接地影响财富。 直接影响是收益率上升时债券价值下降。 在美国直接拥有债券没有意义,但在欧洲肯定有意义。 此外,在世界各地,养老基金都是债券的重要持有者,即近期利率上升对许多人的退休储蓄价值产生了相当大的影响。 利率上升的最大间接影响是通过房地产市场,随着抵押贷款变得难以负担,价格下跌。 这一旅程才刚刚开始,即我们预计 2023 年对全球房地产来说将是艰难的一年。

为什么你需要对最近的股市反弹持保留态度

我相信,美国股市的表现将在很大程度上决定 2023 年全球股市的表现。 英国可能已经处于衰退之中,但这或多或少已经完全被低估了。 欧洲大陆正处于衰退的边缘,尽管来自欧盟的最新数据表明那里的经济衰退可能是可以避免的。 不过,大多数投资者已经对经济衰退进行了低估,因此欧盟股市在 2023 年的表现很可能好于许多人的预期。

进入 2023 年,从 GDP 增长的角度来看,远东地区——尤其是日本——看起来是经合组织中最强劲的地区,但有人可能会争辩说,这已经反映在那里的估值中。

唯一剩下的主要市场是美国市场。 越来越多的宏观经济数据表明美国将在 2023 年下半年陷入衰退,但美国的盈利预测尚未反映这一点; 美国股票估值也没有。 大多数投资者仍对 2023 年的美国经济和美国股市持相当乐观的看法,但第一批乌云已经开始出现。

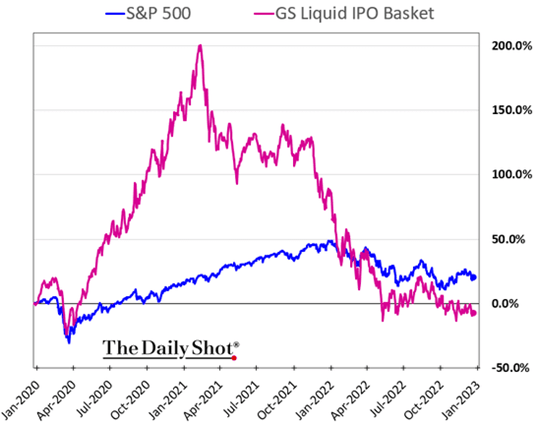

让我举一个例子。 多年来,我了解到 IPO 的表现是衡量投资者情绪的一个很好的指标。 当市场情绪乐观时,IPO 市场往往跑赢大盘; 当投资者变得更加悲观时,IPO 开始表现不佳。 现在,请看下面的图表 2。 如您所见,2021 年和 2022 年是美国 IPO 惨淡的两年,这告诉我投资者并不像 2021 年的回报所暗示的那样乐观。

图表 2:美国 IPO 与标准普尔 500 指数的表现

资料来源:每日一击

我完全意识到过去几年美国 IPO 表现不佳与技术需求的变化有很大关系,但即使对此进行了调整,图表 2 也告诉我悲观情绪正在加剧。

反驳

现在,让我们假设美国经济在 2023 年摆脱衰退,并且企业部门的收益大致符合预期。 在那种情况下,一月份的反弹可能是真的。 这不仅是代表我的一厢情愿。 正如您在下面看到的(图表 3),对今年美国 GDP 增长的普遍预测再次上升。

图表 3:美国 2023 年 GDP 增长,共识预测

资料来源:彭博社,The Daily Shot

仅有的

但是,让我们假设最近的数据表明 2023 年在增长和通胀方面都更加温和。 在这种情况下,今年美国股市可能会有很大的上涨空间,尤其是长期股票,它们在 2022 年的表现非常糟糕。

总结一下

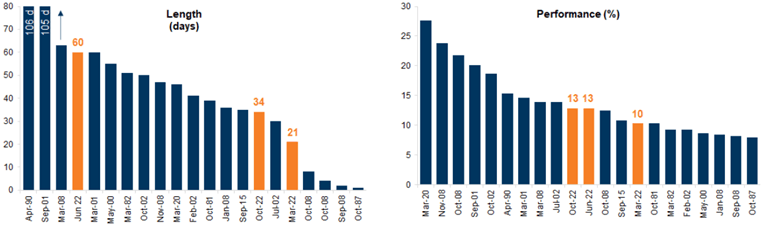

尽管我不会断然地说 1 月份的反弹绝对是“假新闻”(我怎么知道?),但很可能这只是又一次熊市反弹,增加了我们在近年来(图表 4)。 如您所见,熊市反弹可能只持续几天,但也可能持续几个月。 熊市反弹的持续时间没有固定规则。 你只能事后说。

图表 4:自 1981 年以来的 MSCI AC 世界股票指数

资料来源:高盛全球投资研究

就是说,如果事情的发展大致像我认为的那样,那么我们离真正的事情不远了。 我看到在我面前的一年,中央银行将努力将通货膨胀率降至 5% 以下。 这很可能会引发另一轮加息,尤其是在美国,这将使熊市持续一段时间。 不过,今年晚些时候,投资者将开始看穿这一点,并开始关注另一边的机会。 最后但同样重要的是,不要忘记美国股市连续两年负回报几乎从未发生过!

尼尔斯·詹森

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link