[ad_1]

汇丰银行

法国石油和天然气公司 TotalEnergies SE 的市值为 1525.02 亿美元(纽约证券交易所:TTE), 是世界第五大能源公司。 但是,该股票的交易价格低于其美国同行。 大多数投资者在美国 只要 投资美股,避免汇率风险,繁琐的税务管理和额外的市场研究和跟踪。

年初至今的股票走势 (SeekingAlpha.com)

然而,当一个被严重低估的机会出现时,它可能是一个暴跌因素。 TTE 盈利强劲,连续几个季度实现销售连续增长,季度股息收益率极具吸引力,并且今年迄今已为投资者带来 18.21% 的回报率。 此外,该公司正在积极进行重大的前瞻性投资,以参与不断增长的可再生能源市场。 尽管替代能源让许多石油和天然气爱好者感到不快,但 TTE 正在扩大其能源蛋糕,而不是减少其石油产量。 虽然替代能源对增长至关重要,但石油的开发和维护对公司同样重要,例如在美国沿海地区发现的重要石油 纳米比亚今年早些时候. 纵观每一块馅饼,我认为这只股票有更大的上涨潜力,因此,投资者可能希望采取看涨立场。

概述

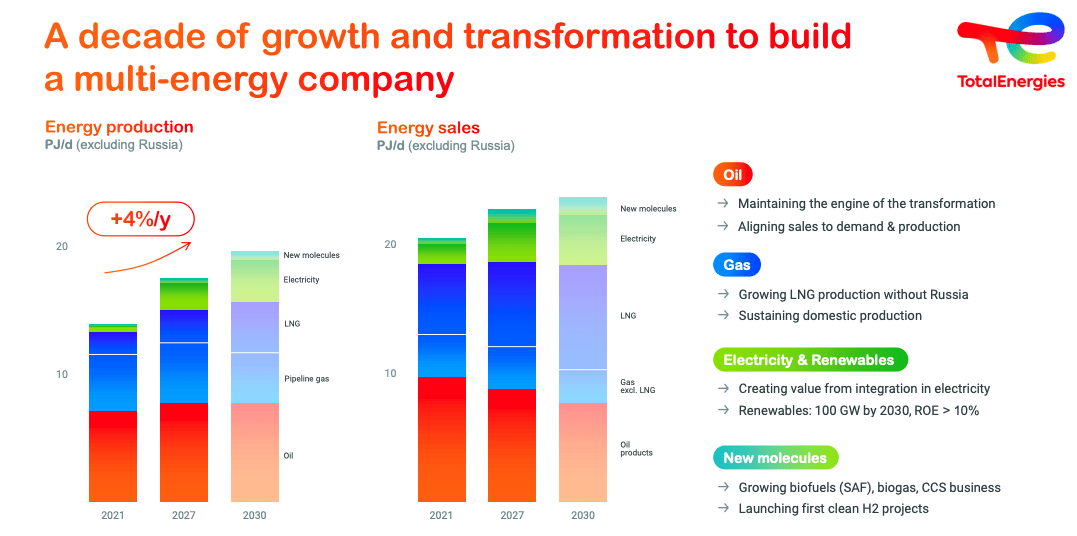

TTE 成立于 1924 年,是一家 法国政府倡议 从事石油勘探。 今天,政府没有持有该公司的股份。 TTE 在过去八年中发生了重大变化,朝着成为 多能源公司. 传统上,该公司超过 66% 的销售额来自石油产品,33% 来自天然气,只有一小部分来自电力。 到 2030 年的目标是石油占收入的 30%,天然气占 50%,电力占 15%,生物质和氢占 5%。

迈向多能源公司 (投资者介绍 2022)

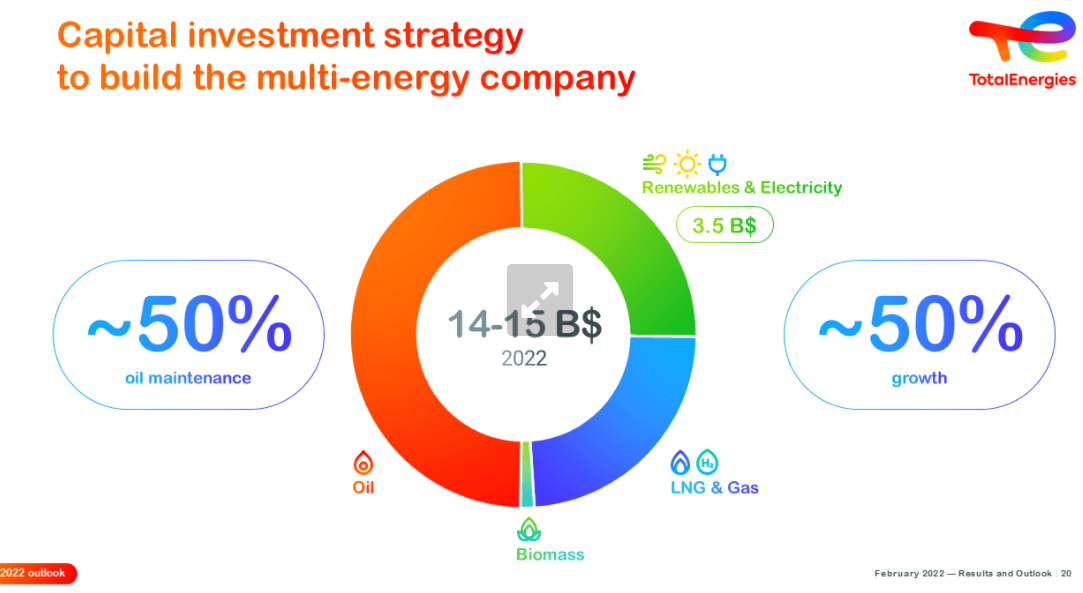

由于破纪录 现金产生 从其传统的石油业务,该公司正在通过有机和战略收购取得实质性增长。 如下图所示,它正在将 CAPEX 投资于石油生产和新能源的维护。

平衡能源增长计划 (投资者介绍 2022)

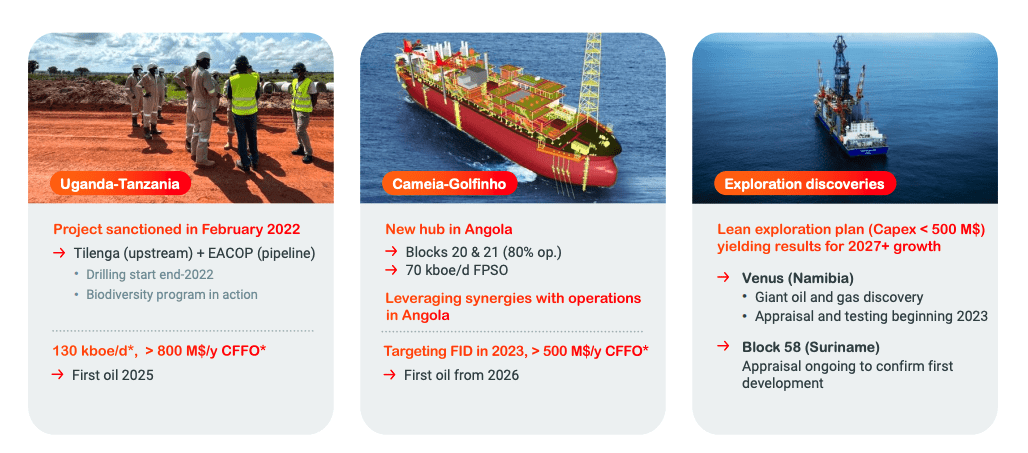

今年早些时候,TTE 收购了 Clearway Energy 50% 的股份(CWEN) 为了 16亿美元 通过全球基础设施合作伙伴 (GIP),将其在美国的可再生能源组合增加到 25 吉瓦。 下面我们可以看到同样强调继续开发新的石油项目,预计全球需求将增长 从现在到 2040 年 20%。

开发新的石油项目 (投资者介绍)

财务和估值

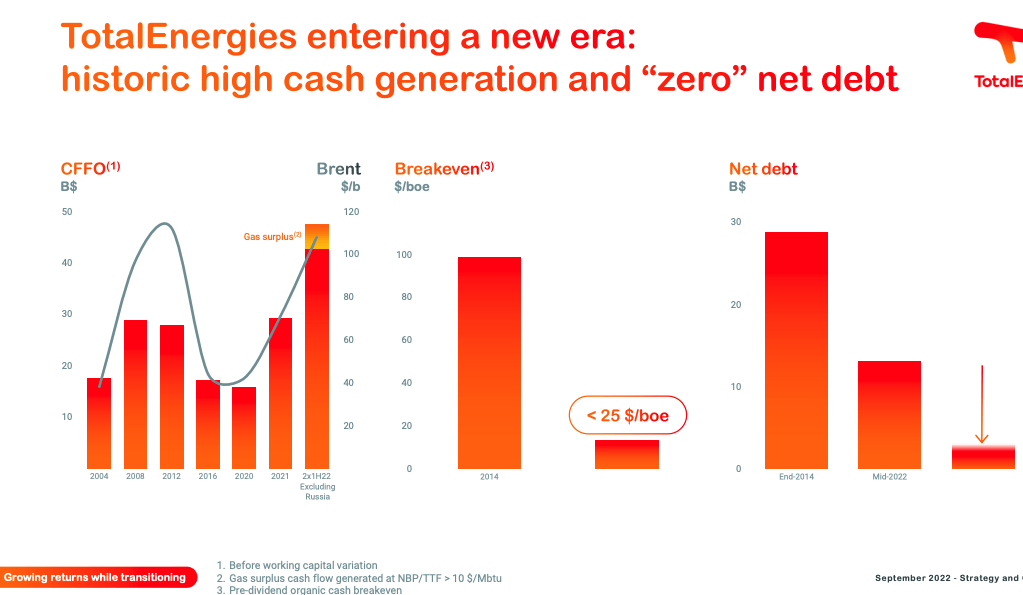

TTE 的财务状况非常出色。 它产生了历史最高的现金流,而且净债务很少。 在过去的第三季度,它的利润同比翻了一番,达到 99 亿美元,这主要是由于天然气价格上涨和液化天然气业务的增长。

现金产生和债务 (投资者介绍 2022)

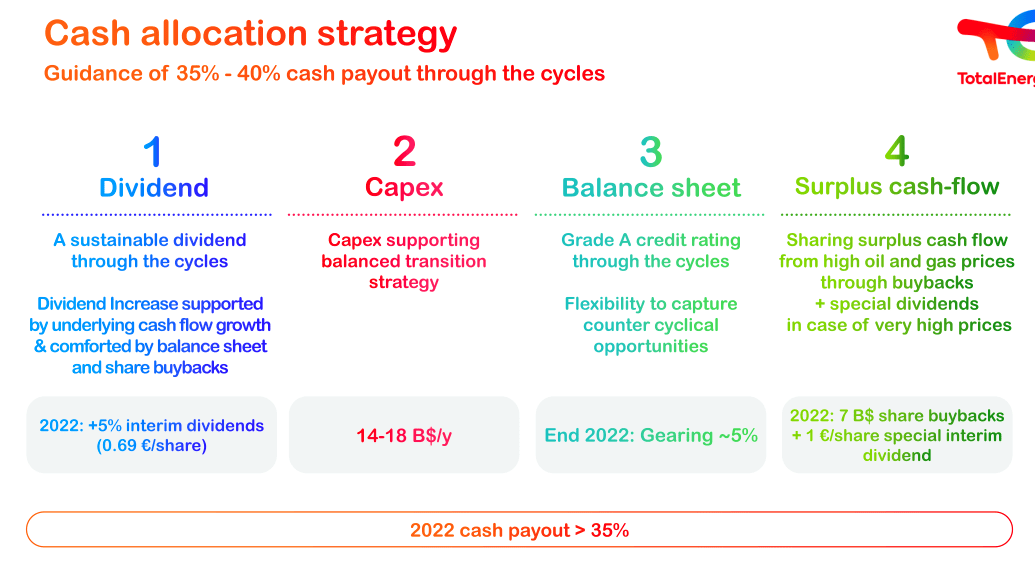

TTE 的资产负债表非常健康。 它一直在将其净债务从 2014 年底的近 300 亿美元减少到上个季度的 50 亿美元。 它的净债务头寸为 243 亿美元。 在今年第三季度末,净债务头寸已缩减至仅 50 亿美元。 TTE 第三季度的现金流同比增加 15 亿美元,达到 178 亿美元。 经营现金流 卡塔尔液化天然气项目对公司的增长产生了重大影响。 这笔现金可以有多种用途,如下所示。

现金分配 (投资者介绍)

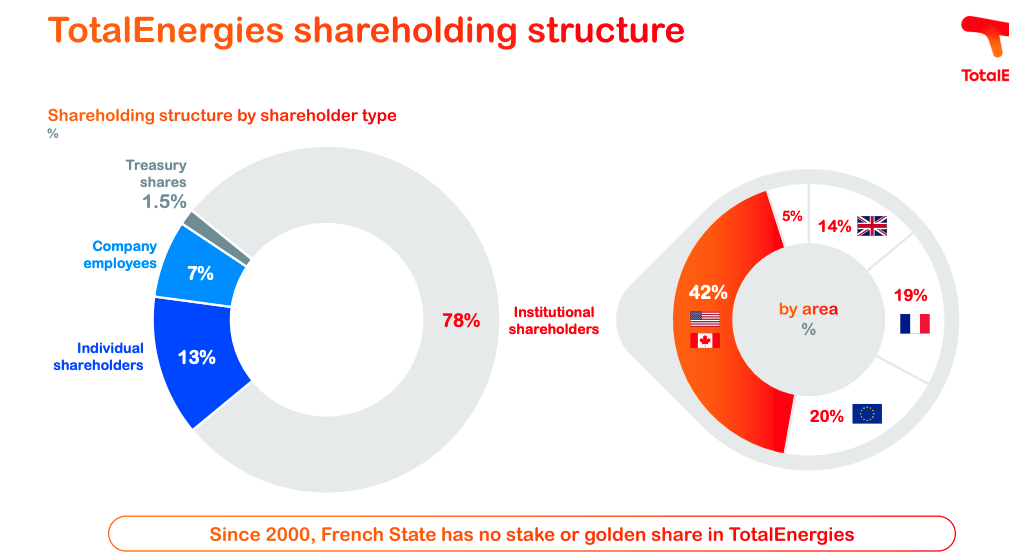

公司财务状况良好,可以与股东分享额外价值。 除了每股 0.69 美元的第三季度股息比上年增加 5% 外,公司还决定在本月派发 1 美元的特别股息。 下面我们可以看到 TTE 的股东结构细目。

股权结构 (投资者介绍 2022)

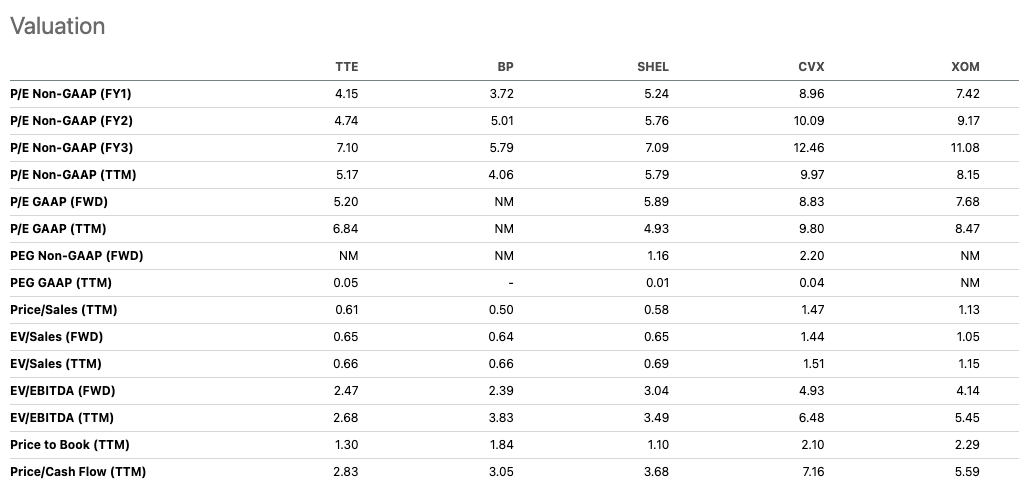

使用 SeekingAlpha 的量化因子等级,我将 TTE 与 BP plc 进行了比较(英国石油公司), 壳牌 (壳牌), 雪佛龙公司 (CVX) 和埃克森美孚公司 (XOM). 下面我们可以看到,TTE 拥有最高的 A- 估值等级和令人印象深刻的 A+ 盈利质量。 在五个同行中,我们看到增长吸引力较低的 D 级。

量化同行估值 (SeekingAlpha.com)

如果我们放大估值因子等级,TTE 的市盈率为 2.83,这表明该公司可能被低估,因为现金流尚未在其当前股价中得到充分考虑。 与位于美国的同行相比,TTE 几乎在每个比率上都被低估了。

相对同行估值 (SeekingAlpha.com)

风险

由于市场的波动性,投资石油公司可能存在风险。 对于受益于高油气价格的石油公司来说,这是一个有利的市场。 市场受到地缘政治因素的严重影响,例如欧盟决定本月禁止俄罗斯石油生效以及欧佩克+的石油生产配额。 TTE 拥有全球生产工厂,这些工厂也存在风险,例如因动荡而无法预料的关闭,该公司在其运营中经历过 卡沙干, 俄罗斯。 这些意外事件可能会阻碍自由现金流的健康水平。 此外,税收,例如最近推出的 北海地区的暴利税, 会影响运营,正如我们从 TTE 决定将其在该地区的投资减少 25% 中所看到的那样。

最后的想法

TTE 雄心勃勃地通过多即是多的方式进军能源市场,从其传统石油业务中获得大量现金,并将其重新投资以维持其石油生产,同时在全球范围内收购重要的可再生能源资产。 与石油行业的美国同行相比,该公司的估值仍然被低估。 凭借健康的资产负债表、强劲的现金流以及上一季度净收入同比翻番,我认为这只有吸引力的股票还有更多的上涨潜力,因此也认为投资者可能希望对该股采取看涨立场。

[ad_2]

Source link