[ad_1]

托马斯·巴维克

投资论文

携程集团(纳斯达克股票代码:TCOM) 已从 10 月份的底部反弹近 100%,因为中国重新开放的消息彻底改变了旅游业的情绪。 该公司是这一消息的最大受益者之一,因为中国仍处于 迄今为止最大的市场。 旅行量的持续复苏在短期内应该会继续成为巨大的推动力。

随着中国出境预订量的三位数增长,这一势头开始体现在其最新的收益中。 虽然我确实认为该公司的近期前景非常乐观,但股价似乎已经领先于乐观情绪。 目前的估值看起来比其他旅游同行高出很多倍数,这限制了上行潜力。 因此,我将公司评级为持有,并将等待回调。

重新打开顺风

携程集团 是一家总部位于中国的在线市场,通过包括 Trip.com、Skyscanner、Ctrip 和 Qunar 在内的多个品牌提供不同的旅游服务。 尽管 Trip.com 和 Skyscanner 在国际市场上都有很强的影响力,但该公司的大部分收入仍来自中国。 这就是为什么我认为公司应该从国家重新开放中获益匪浅,尤其是在短期内。

由于三年来被压抑的需求,自去年宣布重新开业以来,该公司一直保持着良好的势头。 国内旅行恢复得非常快,因为有限的国际航班运力迫使客户转向国内旅行。 国内酒店预订和机票预订现已超过大流行前水平。

出境游应该是未来的主要增长动力,因为中国是 2019 年最大的出境游市场,有超过 1.5 亿人次记录。 出境游的需求一直非常强劲,2023 年前两个月的预订量同比增长超过 300%。与大流行前的水平相比,出境游预订量现已恢复约 40%。 更不用说公司因航班容量限制而面临瓶颈时发生这种情况,因为航空业对突然的重新开放决定措手不及。 据管理团队介绍,目前的运力仅为疫情前水平的15%至20%。 随着全年航班运力的提高,我们应该会看到预订量和收入的大幅增长。

首席执行官孙洁谈航班运力恢复

我们预计航空业将启动恢复航班运力的计划,出境游将在未来几个季度加快步伐。

鼓励收入

Trip.com 上个月公布了其第四季度财报,结果令人鼓舞。 收入为人民币 50.3 亿元,同比增长 7%(同比),而同期为人民币 46.8 亿元。 大部分增长归因于交通票务,随着国内旅游的快速反弹,交通票务同比增长 45%,从人民币 15.2 亿元增至人民币 22 亿元。 这部分被住宿预订量的下降所抵消,住宿预订量同比下降 12%,从 19.2 亿元人民币降至 16.9 亿元人民币。 值得注意的是,封锁在本季度的大约一半时间里仍然有效,因此结果并不能反映全部情况。 由于被压抑的需求,预订非常强劲。 中国出境机票预订量增长 200%,出境酒店预订量增长 140%。

随着经营杠杆的改善,底线也恢复得很好。 尽管收入上升,但经营费用仍同比下降 4.7%,从 42.7 亿元人民币降至 40.7 亿元人民币。 下降主要归因于 S&M(销售和营销)费用,随着有机需求的恢复,该费用同比下降 12%,从人民币 13 亿元降至人民币 11.5 亿元。 产品开发费用也同比下降 6%,从 22.4 亿元人民币降至 21 亿元人民币。 支出减少导致净收入从负人民币 (8.83) 亿元转为正人民币 20.8 亿元,占收入的 41.4%。 摊薄后每股收益为人民币 3.12 元,而人民币为 1.29 元。 公司的资产负债表仍然非常健康,拥有 86 亿美元的现金和等价物以及 76 亿美元的债务。

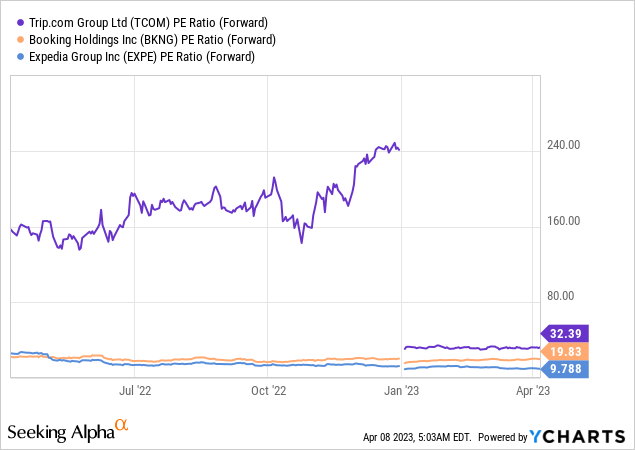

估值过高

在大规模反弹之后,该公司的估值看起来非常高。 它目前的交易市盈率为 32.4 倍,远高于 Booking Holdings (BKNG) 和 Expedia (EXPE) 等其他在线旅游公司。 如下图所示,您可以看到这两家公司的 FWD 市盈率仅为 19.8 倍和 9.8 倍,分别折让 38.9% 和 70%。 虽然 Trip.com 的收入增长预计在未来一年将高出 67.3%,远高于同行的 15%,但这可能会在 24 财年恢复正常。 例如,Seeking Alpha 的估计预测其增长率将在 24 财年放缓至 22.3%。 我认为目前的估值差距太大,大多数乐观情绪应该已经反映在价格中了。

投资者外卖

我相信 Trip.com 处于有利地位,可以从中国重新开放的趋势中受益,尤其是出境游,因为该细分市场仍然受到航班容量有限的限制。 随着瓶颈的缓解,盈利应该会进一步上升。 不过,我认为目前的风险回报率并不是特别有吸引力,因为股价已经上涨,而且大多数催化剂可能都已消化。其估值也明显高于同业,目前对公司的预期要高得多. 我认为最好保持观望并等待回调。 因此,我将 TCOM 股票评级为持有。

[ad_2]

Source link