[ad_1]

z1b

TriplePoint 风险投资增长 (纽约证券交易所:冠捷) 公司是当前熊市中最受打击的股息股之一。 它是一家优质的风险债务公司,具有强劲的投资组合增长趋势、高投资回报率和稳健的净增长 投资收益。 此外,风险债务的基本面似乎很健康,TPVG 激进的增长战略似乎将有助于随着时间的推移加速盈利。 总体而言,该公司具有许多使其成为良好的长期股息投资的特征,包括有吸引力的切入点和超过 13% 的股息收益率。

强劲的风险债务需求

风险投资市场在 2022 年苦苦挣扎,有 VC 资金支持 暴跌 从去年同期的 1500 亿美元增至 2022 年上半年的 1220 亿美元。 有几个因素导致了风险投资资金的下降,包括对烧钱的科技股信心不足。 然而,不确定性提高了对风险债务公司的需求。 初创公司正在积极寻求风险债务,因为这使他们能够满足现金需求,而无需以显着折扣将其股份出售给风险投资公司。 因此,风险债务公司正在 记录 投资和债务承诺,同时他们的投资组合价值飙升和回报正在攀升 迅速.

除了过去的表现,风险债务的基本面看起来很强劲,因为即将到来的衰退、加息政策和较低的盈利增长预期可能会阻止风险资本家投资于早期公司,并促使创始人从风险债务中寻求现金援助。

TriplePoint 的两位数股息收益率是安全的

TripplePoint 超过 13% 的股息收益率不是股息收益率陷阱。 它不仅有可能维持其股息,而且还可以将股息提高两位数。 目前,该公司提供每股 0.36 美元的季度股息。 在我看来,有几个因素促成了 TripplePoint 股息增长的高前景,包括其积极的投资策略,这有助于其实现稳健的投资收入增长。 2022年上半年公司总投资收益 到达 5480 万美元,高于 2021 年上半年的 4000 万美元。另一个值得注意的因素是收益正在改善,这不仅是因为投资增加,还因为收益率提高。 在总债务投资方面,其加权平均年化投资组合收益率从去年同期的 13.6%上升至上半年的 15.0%左右。 其上半年的净投资收益为每股 0.84 美元,而去年同期为每股 0.59 美元。 上半年的净投资收益也超过了每股0.72美元的股息。 鉴于每股股息与每股净投资收益之间的差距,未来几个季度股息仍有显着增加的空间。

除了上半年业绩稳健外,由于投资承诺和债务融资的显着增加,公司的净投资收入可能在接下来的几个季度增加。 仅在第二季度,该公司就签署了创纪录的 8.036 亿美元的条款清单,并完成了创纪录的 2.599 亿美元的新债务承诺。 在之前 5000 万美元至 1 亿美元的指导范围内,它为 20 家投资组合公司提供了 1.576 亿美元的债务投资。 这也意味着债务融资比去年同期增加了 7600 万美元。 该公司预计第三和第四季度的季度融资总额在 1 亿美元至 2 亿美元之间。

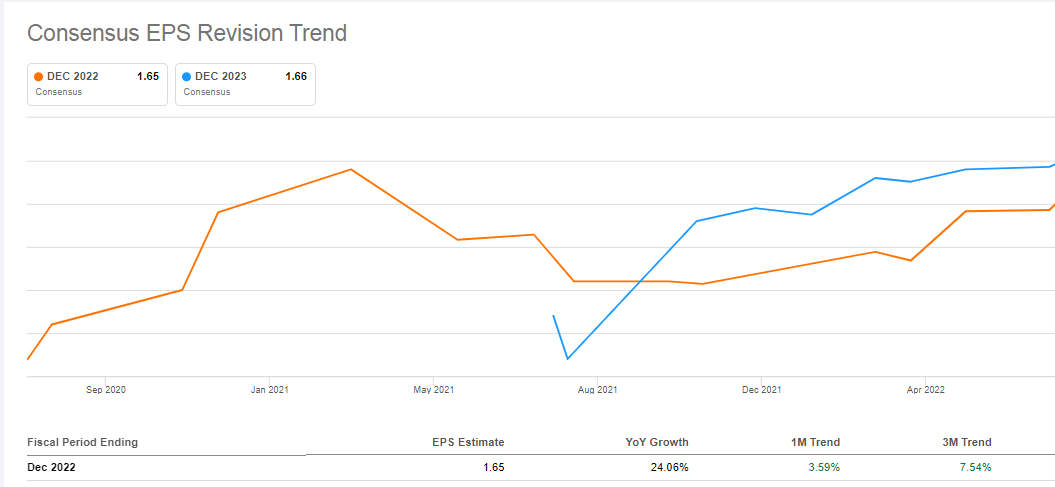

EPS 修订(寻求 Alpha)

为响应公司激进的投资策略,华尔街分析师提高了他们的盈利预期。 根据 Seeking Alpha 的数据,在过去三个月中,七位分析师将该公司的盈利预期上调至每股 1.66 美元。 如果 TripplePoint 在 2022 年的每股收益约为 1.66 美元,那么它在目前水平上的股息将有很大的增长空间。由于上个季度末的溢出收入已经超过 1400 万美元,我还预计未来会有特殊的补充分配。

新投资者的完美切入点

购买决定不能简单地基于股息增长和高收益的前景。 选择正确的切入点对于最大化回报至关重要。 幸运的是,TriplePoint Venture Growth 是风险债务领域中最受打击的股票之一,使其成为对长期投资者有吸引力的投资。 由于更广泛的市场波动,该公司的股票在 2022 年迄今已下跌 41%。 在撰写本文时,其股价约为 10 美元,低于每股 13.01 美元的账面价值和 18 美元的 52 周高点。 一旦大盘稳定下来,我相信它的股价很可能会强劲反弹。 这是因为股票的抛售是受到更广泛的市场波动而不是基本面或财务数据的支持。 基于其仅 6.34 的远期市盈率,远低于 9 左右的行业中值,该股票也被低估了。寻求 Alpha 量化评级系统也给了它 A 级估值。

风险因素低

当基本面恶化且收益开始下降时,公司就会面临真正的危险。 目前,TriplePoint Venture Growth 并未面临任何实际风险。 除了其投资组合持有的良好信用质量外,多元化有助于稳定投资收入。 例如,该公司在第二季度末有 56 家受资助的债务人,高于上一季度的 34 家。 此外,它将 35% 的债务投资于其前 10 名债务人,而去年同期为 51%。

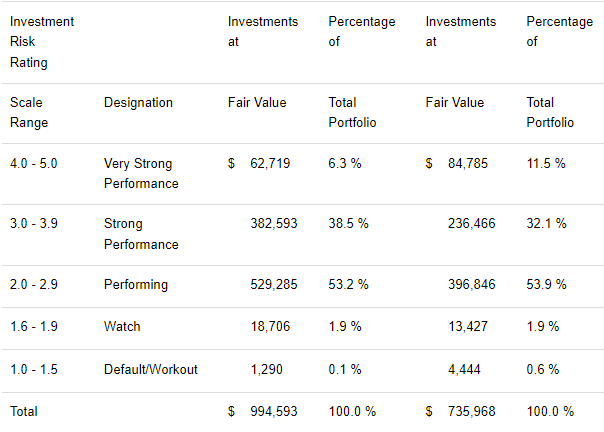

投资风险评级(收益发布)

此外,其投资组合的 90% 被评为三个最佳信用评分,表明投资表现出色或超出预期。 一小部分贷款属于第 4 类和第 5 类,表明信用损失风险较低。 在信用损失方面,该公司有着出色的记录。 自首次公开募股以来,其累计净信用损失率基于承诺为 0.9%,基于资金为 1.4%。

综上所述

虽然更广泛的市场抛售已经抹去了数万亿美元的股票市值,但它也为购买像 TripplePoint Venture Growth 这样的优质公司创造了有吸引力的机会。 由于基本面疲软并未支撑抛售,因此当市场企稳时,TPVG 的股价可能会强劲反弹。 数据表明,风险债务在过去几个季度蓬勃发展,而 TripplePoint 已准备好利用这一趋势。 净投资收入的健康增长也表明,在不久的将来可以增加股息。

[ad_2]

Source link