[ad_1]

Tippapatt/iStock 来自 Getty Images

Twilio (纽约证券交易所代码:TWLO) 在科技股崩盘中崩盘,然后在分析师日后再次崩盘。 该公司最终撤回了中期指引,理由是宏观经济形势严峻。 TWLO 曾经交易得好像它是最高的之一 科技行业的优质股票,但现在是最便宜的股票之一。 该公司拥有大量净现金头寸,并计划在明年实现非 GAAP 盈利能力。 虽然这是一段痛苦的旅程,但我预计该股最终将反映出有吸引力的基本面,因为这次下跌已经过头了。

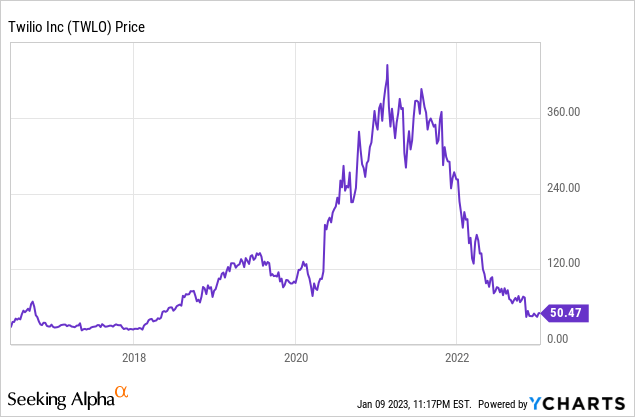

TWLO 股票价格

在科技泡沫中,TWLO 在 2021 年被高估了。 但在大流行之前,即使在 2019 年,股票是否被高估了? 目前的股价似乎表明了这一点,该股较 2019 年的水平下跌了 70%。

我最后一次报道 TWLO 是在 10 月,当时我称它为“科技大屠杀中的钻石”。 该公司在报告第三季度收益后开始急转直下,考虑到估值已经在指导下调之前重置,我发现这是一个奇怪的反应。

TWLO 股票关键指标

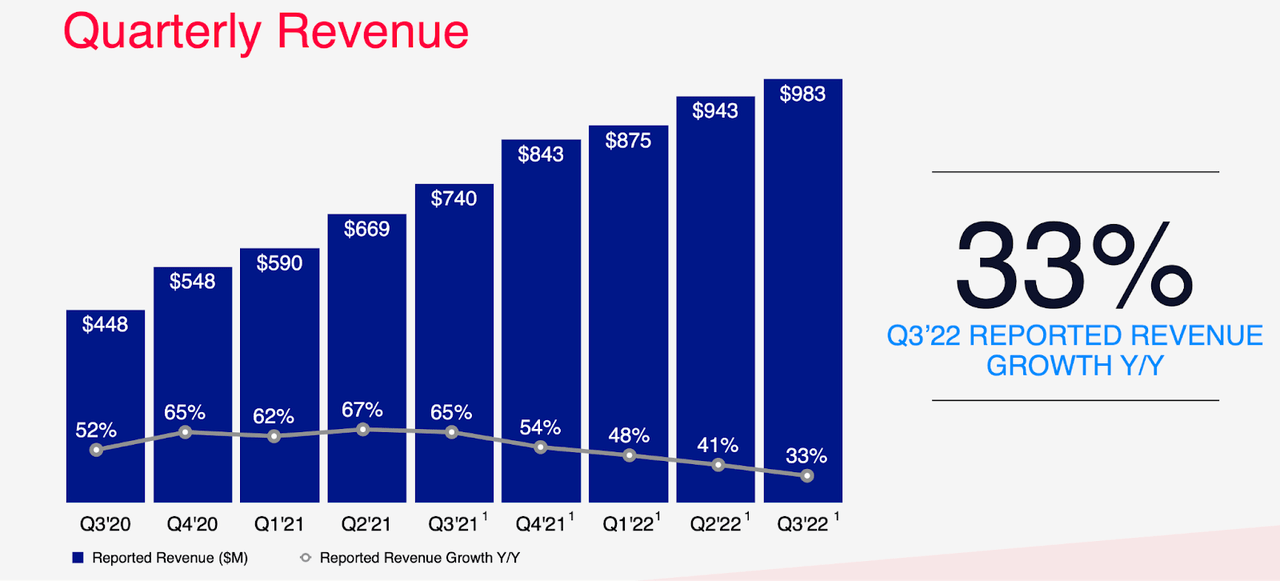

第三季度,TWLO 继续实现 33% 的可观增长,尽管这确实反映了连续第 5 个季度的连续减速。

2022 年第三季度介绍

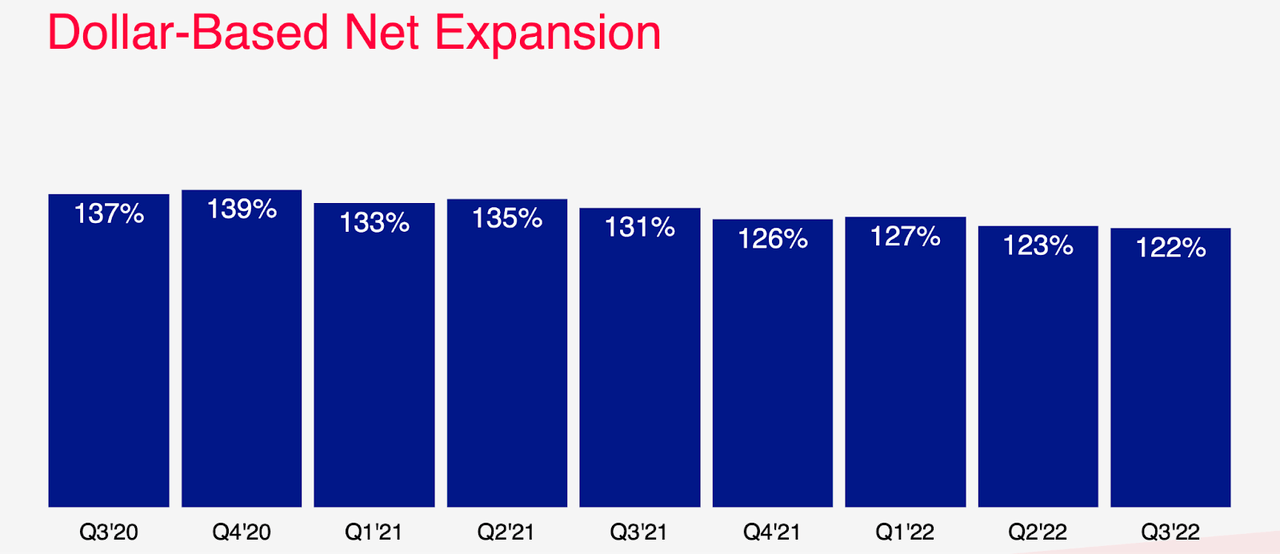

与往常一样,以美元为基础的 122% 的高净扩张率是强劲增长的主要驱动力。

2022 年第三季度介绍

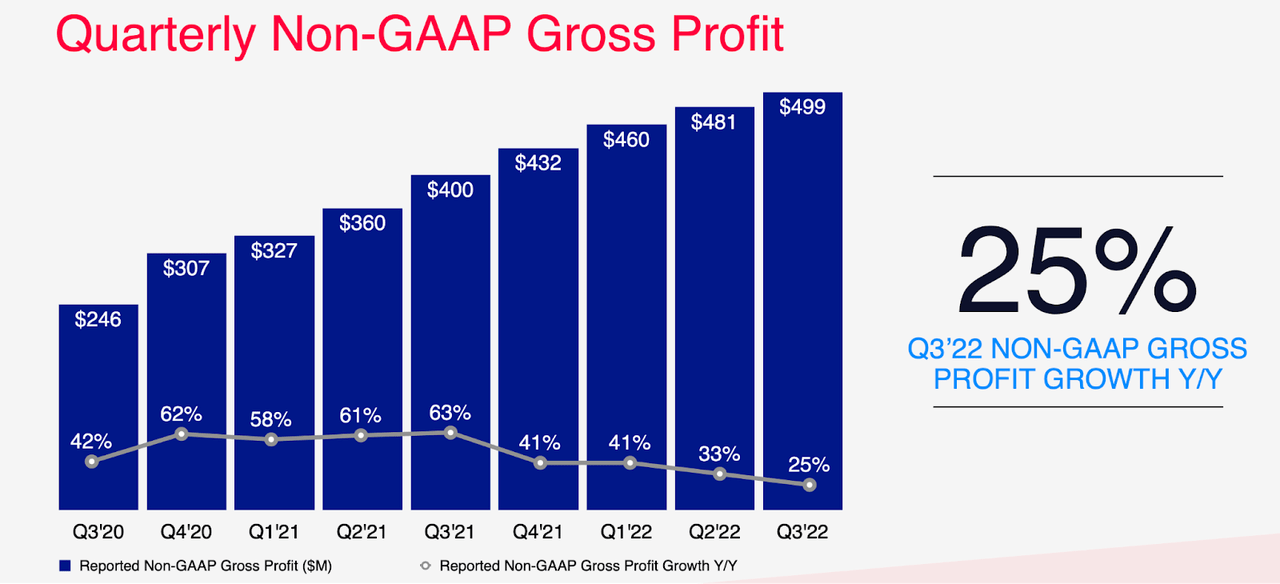

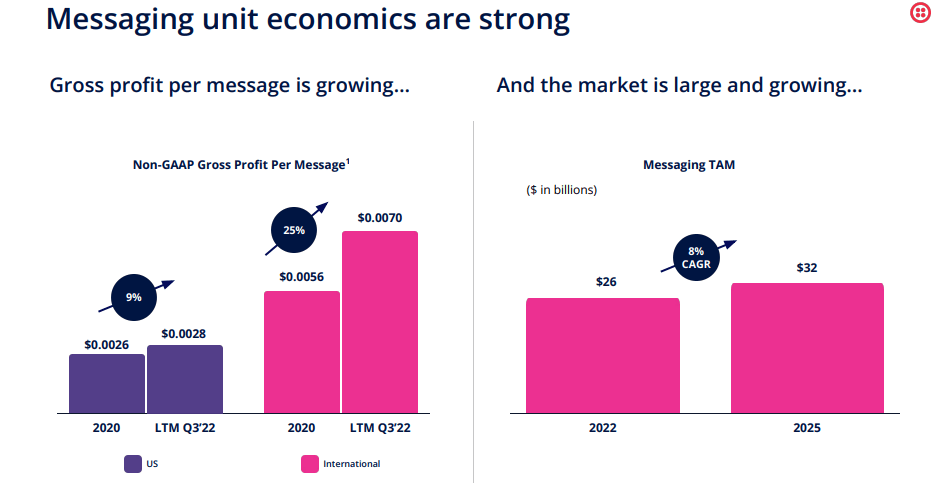

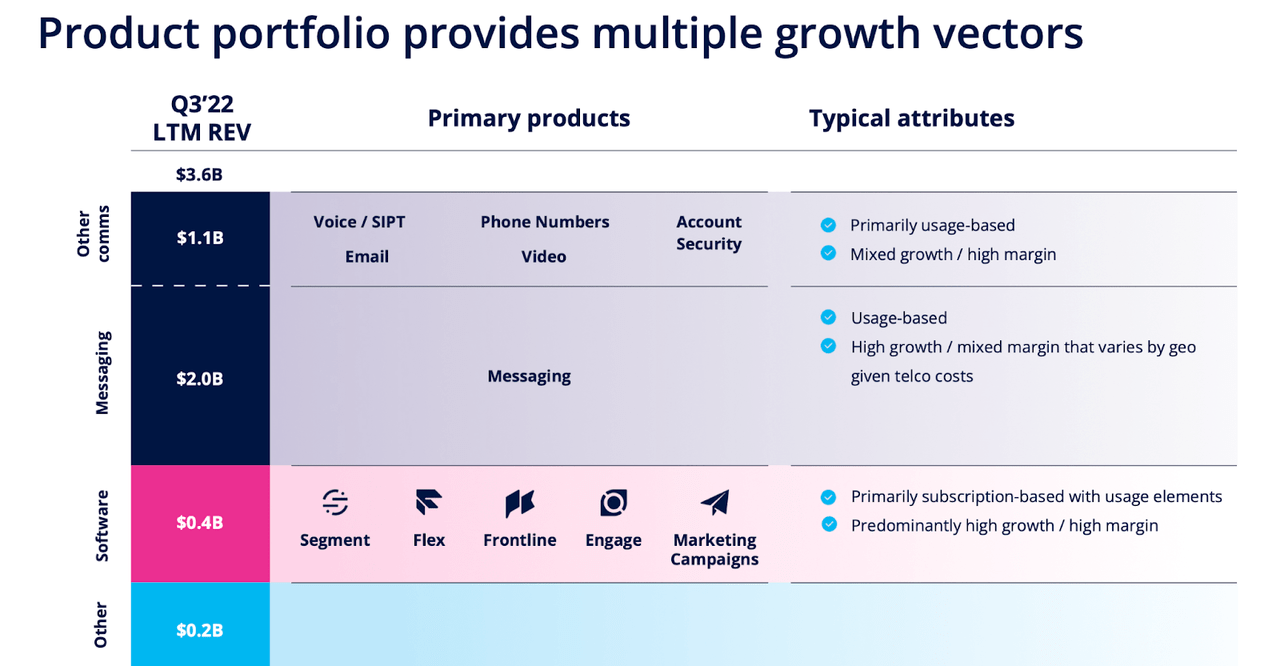

虽然收入增长了 33%,但毛利润仅增长了 25%,因为该公司在利润率较低的消息业务领域实现了最强劲的增长。

2022 年第三季度介绍

在电话会议上,管理层对差异的解释如下。 电话运营商向 TWLO 收取访问其客户的费用——然后该费用转嫁给客户。 对于国际客户来说,接入费通常更高。 因此,TWLO 报告的收入包括该费用,导致消息传递收入的毛利率降低。 管理层认为,每条消息的毛利润是一个更重要的指标——自 2020 年以来该指标强劲增长。

2022 投资者日

TWLO 的非 GAAP 营业亏损从 820 万美元扩大至 3510 万美元,反映出研发和 S&M 的员工人数增加。

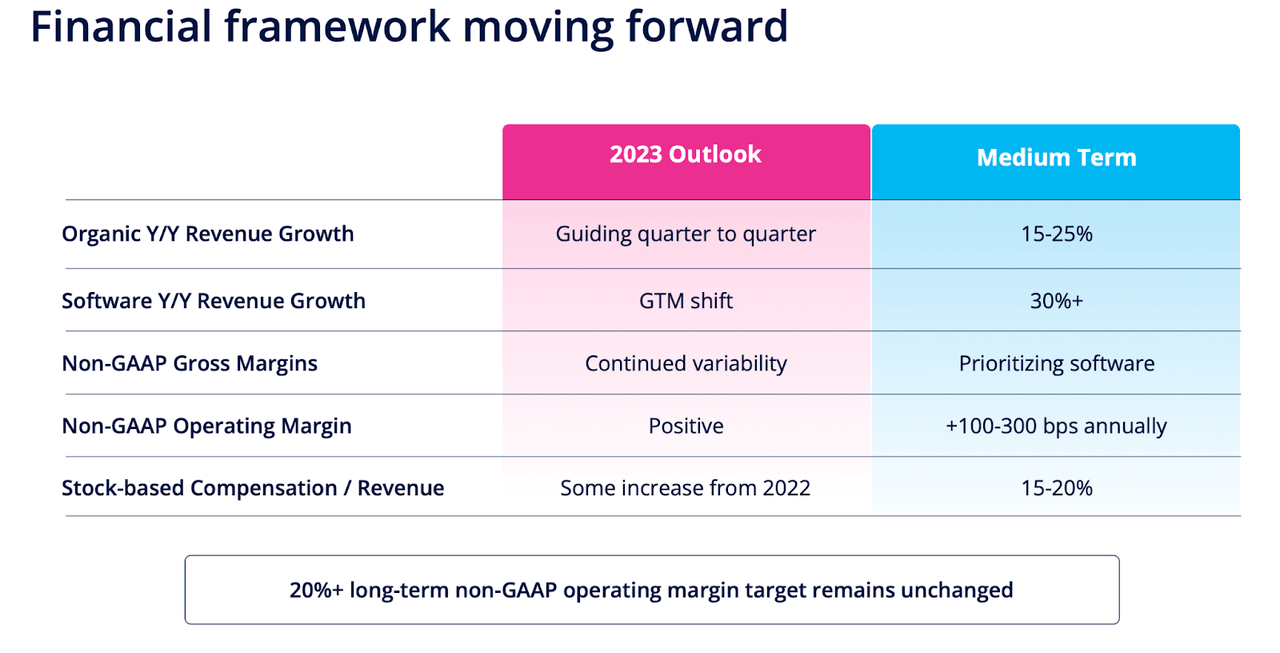

展望未来,TWLO 预计第四季度收入增长高达 19%,非 GAAP 亏损为 1500 万美元。 令人失望的近期前景伴随着更令人失望的中期前景而来,因为 TWLO 撤回了之前 30% 以上的指导,而是发布了中期有机收入增长 15% 至 25% 的指导。 这一前景出现之际,该公司的目标是从主要基于消费的定价模式转变为订阅模式。 TWLO 预计软件收入将以 30% 以上的速度快速增长,但软件收入在整体收入中所占的比重需要时间。

2022 年第三季度介绍

在电话会议上,管理层将前景下调归咎于“当前的宏观逆风”。 这似乎确实意味着宏观形势的改善可能会导致中期增长前景加速,但管理层并未直接暗示这一点。 市场对报告进行了大量抛售,表明已经在一定程度上预料到指引的下调,但该股在发布收益后的暴跌表明,指引下调的幅度出人意料。

TWLO 以 9.87 亿美元的债务结束了本季度,而现金为 42 亿美元(这忽略了对 Syniverse 的 7.5 亿美元股权投资)。 这 32 亿美元的净现金头寸价值约占当前市值的 38%。 考虑到管理层表示他们预计从明年开始实现非 GAAP 盈利能力,那么强劲的资产负债表就更加引人注目了。

TWLO 股票是买入、卖出还是持有?

指引的减少是一个糟糕的发展,但我认为它已经被计入报告中的股票。 TWLO 目前的毛利为 5 倍,销售额为 2.4 倍左右。

寻找阿尔法

随着估值和预期的有效重置,我喜欢这里 TWLO 的当前设置。 管理层已指导长期 20% 的营业利润率。 假设 18% 的增长率和 1.5 倍的市盈率增长率(“PEG 比率”),我认为公允价值约为销售额的 5.4 倍,即每股 114 美元。 随着增长回报和公司执行盈利目标(证明更高的倍数是合理的),上行空间可能更加明显。

我继续发现 TWLO 受益于改善与客户沟通的长期增长动力,即所谓的通信平台即服务(“CPaaS”)。 公司一直在寻找与客户建立联系并推动更大销售转化的方法 – TWLO 的产品有助于在数字世界中实现这些目标。

2022 年第三季度介绍

由于股票如此便宜,管理层是否正在考虑回购股票? 管理层就股票回购计划的前景陈述如下:

我认为对我们来说,拥有坚固的资产负债表很重要。 这就是我们拥有大量现金的原因。 我认为肯定是在经济低迷时期; 拥有比其他方面更多的现金是件好事。 也就是说,我认为你是对的,随着我们变得更有利可图,当我们开始产生自由现金流时,你确实有不同的方向可以采取,我认为从历史上看我们已经完成了并购,但股票回购肯定是也不是我会拿走的东西。 它不会从中获取信号,这是我们必须计划的事情,但我认为它必须在选项列表中。

虽然 TWLO 在 GAAP 基础上尚未盈利,但庞大的净现金头寸、适度的现金消耗以及到明年实现非 GAAP 盈利的承诺有助于大大降低公司的财务风险。 再加上去风险的估值,这只股票在这里看起来非常有吸引力。

主要风险是什么? 就像 Meta Platforms (META) 受到 Apple (AAPL) 数据隐私变更的负面影响一样,如果 AAPL(或 Alphabet (GOOGL) 就此而言)改变他们识别短信垃圾邮件的方式,TWLO 也会受到负面影响。 TWLO 的毛利率也远低于典型的科技同行,最近一个季度的毛利率为 47%。 TWLO 预计毛利率会随着时间的推移而提高,但与毛利率较高的同行相比,这里的盈利之路(以及与此相关的高利润率)可能更加困难。 与基于云的企业科技公司不同,毛利率自然会随着规模的扩大而扩大,TWLO 可能总是不得不与电信运营商分享部分收入。 然而,除了这些风险之外,我认为 TWLO 是一家受益于客户沟通数字化的长期结构趋势的公司。 正如与 Best of Breed Growth Stocks 的订户讨论的那样,我认为精心构建的被低估科技股投资组合是利用科技股崩盘的最佳方式。 我继续将 TWLO 评为强力买入,值得成为此类投资组合的核心持股。

[ad_2]

Source link