[ad_1]

基因编辑是一个很容易理解的极其困难的概念的一个很好的例子。 生命的配方是 DNA。 改变生活的配方可以让你修复缺陷或创造新的和令人兴奋的东西。 了解这种情况的技术细节对于理解价值主张并不是必需的,并且筛选那里的 27 种基因编辑股票似乎是可以管理的。

编程软件也是一个异常复杂的领域,根据它试图解决的问题可能难以理解。 的出现 s软件——一个s-一个–s服务(软件即服务) 业务模型意味着您可以使用通用指标比较和对比各种业务,而无需了解它们的工作。 在一系列可以理解的 SaaS 公司中,您可能会将 DocuSign (DOCU) 放在“更容易”的一边,而将 Alteryx (AYX) 放在“更难”的一边。 一般来说,我们试图避免更难理解的业务,因为散户投资者不太容易接触到它们。

无论您以分析公司为生,还是周末战士,都应该不难弄清楚任何给定公司的工作。 这是您需要的:

- 最新的投资者套牌

- 最新的财务申报 – 10-Q 或 10-K

- 季度或年度收益甲板

- 最新财报电话会议记录

在查看了 Twilio (TWLO) 的这些工件之后,我们仍然没有直观地了解它们的作用。

关于 Twilio 股票

了解一家公司并不是重复他们的流行语,希望别人能从中找到意义。 对于 Twilio,这是一个流行语盛会。 该公司的使命是“释放建设者的想象力”。 我们一直认为建筑工人是很有创造力的思想家,但也许不是。

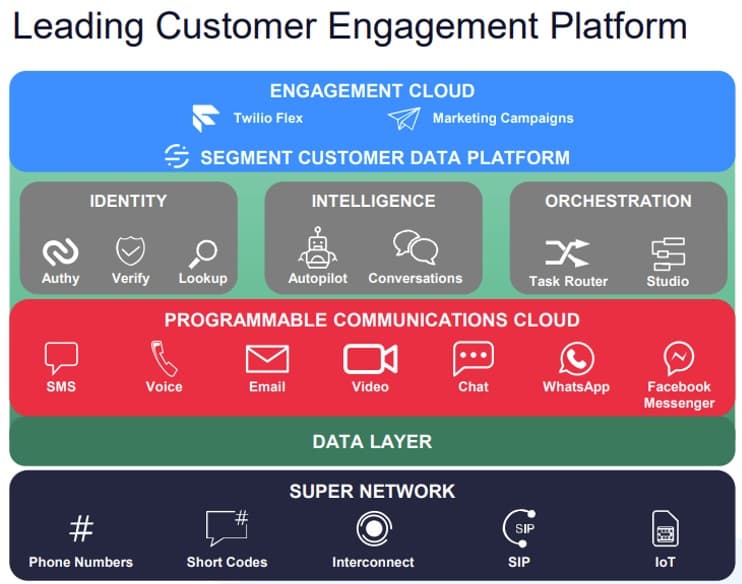

似乎由有能力的开发人员制作的常见问题解答很好地描述了公司的运作方式。 互联网没有连接到遍布全球 194 个国家/地区的数千家电信提供商。 根据下图,Twilio 努力在运营商和互联网之间架起一座桥梁。

公司需要与客户沟通,流行的沟通方式因国家/地区而异,包括以下方式:

- 194 个国家/地区的本地电话号码 – 短信、语音

- 通讯应用:Whatsapp、FB Messenger、Viber、KakaoTalk、LINE、Telegram等。

- 电子邮件、聊天机器人等

Twilio 提供了基础架构平台,让开发人员可以将通信功能无缝嵌入到应用程序中。 以下是我们如何以简洁的方式描述 Twilio 所做的事情。

帮助企业以个性化的方式与所有渠道的客户进行沟通。

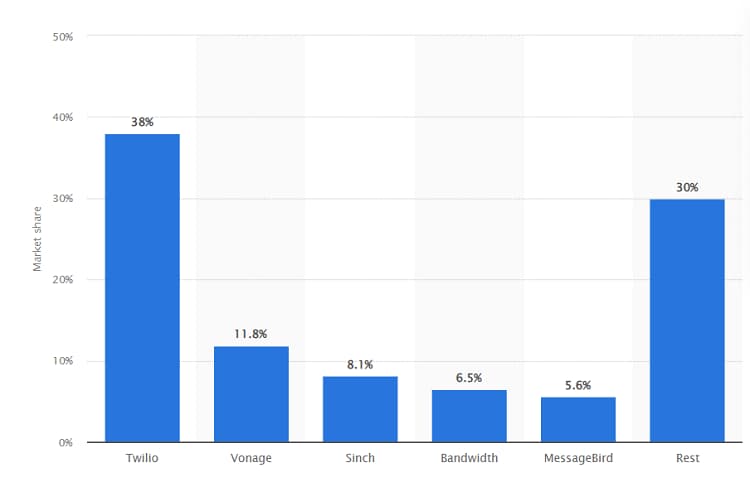

Twilio 提供的更正式的名称是 C通讯 磷平台 一个s 一个 小号服务(CPaaS),截至 2021 年第二季度,Statista 以 38% 的市场份额将 Twilio 置于该类别的领先地位,IDC 也报告称 Twilio 具有类似的领导地位。

但是,当您查看 Gartner 的相关魔力象限(例如统一通信即服务)时,却找不到 Twilio。 也许这是因为他们的平台应用程序变得过于广泛,因为为扩展其核心平台的功能而进行的所有收购。

SendGrid 收购扩展了 Twilio 的电子邮件功能,而 Segment 收购允许个性化通信。 最终结果是一家价值 130 亿美元的公司在资产负债表上拥有 50 亿美元的商誉。 正如我们在 Teladoc 和 Livongo 中看到的那样,在资产负债表上拥有大量的商誉余额可能是有问题的。

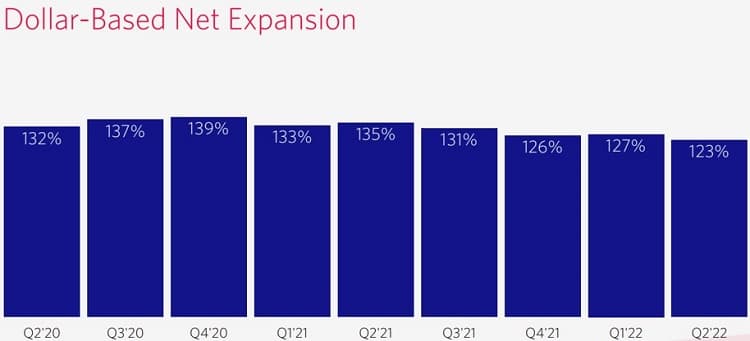

公司正在将其通信平台数字化并降低成本。 在获取合同签名变得异常困难的环境中,每月 5 美元起,然后根据使用情况从那里开始上涨的产品很有吸引力。 直观地说,面对今天的熊市,Twilio 的平台似乎具有弹性。 公司总是需要与他们的客户沟通,一旦他们将 Twilio 嵌入到他们的应用程序中,切换到另一个供应商可能会很困难。 虽然净保留率似乎在下降,但仍保持在 120% 以上的健康水平,这意味着现有客户随着时间的推移花费更多。

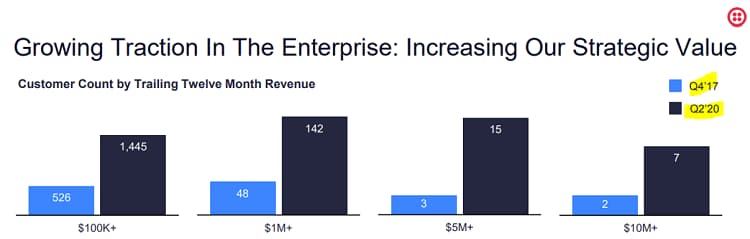

各种规模的公司都使用 Twilio 与他们的客户沟通,并且他们正在设法增加各种收入类别的支出,截至 2020 年第二季度,有七位客户每年支付的费用超过 1000 万美元。

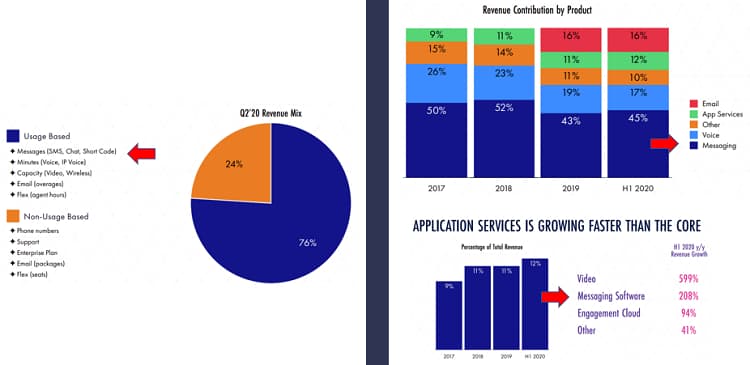

这是该公司最后一次更新他们的投资者甲板,下个月的投资者日应该会刷新这些指标。 投资者关系的间歇性展示是一家公司在投资者关系方面做得不好的特点。 例如,以下三个图表都在不同的上下文中引用“消息”,这使得很难弄清楚“消息”的实际含义。

有基于使用的消息传递,然后是消息传递收入部分,然后是“应用程序”收入部分下的消息传递软件,同比增长 208%,如果没有基线,这个数字几乎没有意义。 下图显示了他们随着时间的推移的净保留率,并且似乎使用了将下降的影响降至最低的规模。

也许这些努力可以解释为什么客户随着时间的推移花费更少。 尽管 Twilio 的收入增长滞后并不奇怪,因为宏观经济逆风已经全面影响了所有 SaaS 公司。

做多 Twilio 股票

如果您正在考虑做多 Twilio,那就没有比这更好的时间了。 股价上涨了 +56% 由于他们的首次公开募股与纳斯达克的回报相比 +156%. 这意味着该公司的表现落后于市场,而收入增长却稳步攀升。 简单的估值比率为 3,相对于其他 SaaS 公司,它几乎不会被高估。 我们的主要争论点围绕在他们收购后难以理解价值主张。

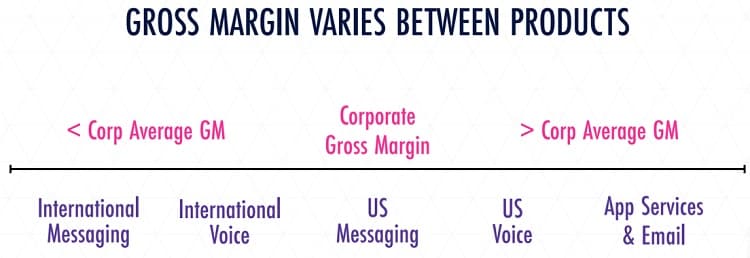

似乎核心平台的利润率较低,因此 Twilio 正在增加功能——所谓的应用程序——提供更高的利润率。

2021 年,Twilio 的毛利率接近 50%,还不错。 与此同时,他们正在消耗大量现金——仅今年上半年就有 5 亿美元。 他们账面上有 35 亿美元现金(扣除近 10 亿美元的债务),公司的跑道大约有 3.5 年。

Twilio 产品的许多组件我们没有任何见解。 例如,他们谈到了通过收购 Electric Imp 和 Core Network Dynamics 产生的物联网产品。 进展如何? 要了解任何产品的当前健康状况,您可能需要分析师花半天时间仔细研究他们的抵押品。 间歇性的投资者日甲板似乎没有凝聚力,收益甲板相当稀疏。

我们从这篇研究文章中走出来,感觉我们仍然对 Twilio 的价值主张没有足够的了解,或者存在哪些进入壁垒阻止像思科这样的公司侵占他们的地盘。 收购热潮使他们的价值主张更加复杂,而他们在零星的投资者套牌中呈现这些信息的方式也无济于事。 我们不会投资于我们不完全了解的公司,因此我们将避免 Twilio 向前发展。

结论

对空头论点的常见回应是批评者指责“不了解业务”。 如果您需要有人向您解释商业模式,那可能不是一个好的投资。 我们花了一整天时间分析 Twilio 的商业模式,但我们的问题多于答案。 这不是一家任何散户投资者都可以轻易理解的公司,投资此类业务意味着我们需要花费大量时间来弄清楚公司的进展情况。 正如沃伦巴菲特所说,只投资于你完全了解的企业。

科技投资风险极大。 通过我们的股票研究、投资工具和投资组合将您的风险降至最低,并找出您应该避免哪些科技股。 成为一个 分析溢价 今天就来了解一下吧!

[ad_2]

Source link