[ad_1]

Beo88

终极美丽 (纳斯达克股票代码:ULTA)是一家销售美容和个人护理产品的美国零售公司。 该公司的股票已从上个月的暴跌中恢复过来,但购买它仍然可能是一个很好的机会。

商业模式

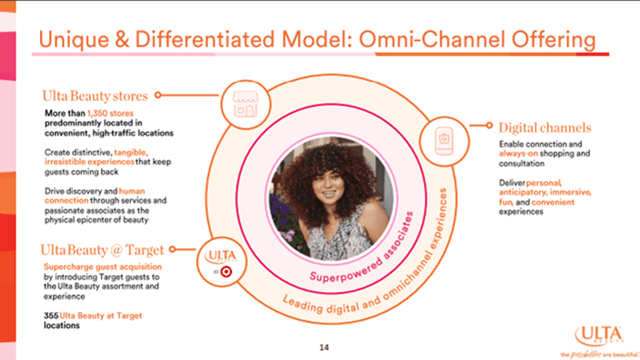

Ulta 目前在全国拥有 1,355 家门店 美国,使其成为该行业第二大公司。 他们在商店中提供化妆品(占总销售额的 42%)、护发产品(21%)、护肤产品(17%)、香水和沐浴产品(14%)、服务(3%,尤其是美容院)和配饰(3%)。

实际上,Ulta 提供了各种类别的一整套产品。 他们提供来自 600 多个品牌的 25,000 多种产品,从最优质的(例如 Dior 和 Yves Saint Laurent)到最传统的。 值得注意的是,Ulta 拥有某些品牌的独家经营权,这些品牌仅在优质零售商处可见。

资料来源:Ulta 投资者概览

公司 知道主要客户是所谓的“美容爱好者”。 这些人主要是热衷于美容和个人护理的年轻人。 尽管 66% 的买家属于这一群体,但他们是消费最多的群体,占公司销售额的 83%。 因此,Ulta 设计的商业模式主要是为了吸引这些美容爱好者。

首先,商店位于人流量大的地区。 此外,Ulta 还与 Target (TGT) 合作,在 Target 中心拥有 355 家 Ulta 商店,形成了良好的联盟。

资料来源:Ulta 投资者概览

此外,Ulta花费数年时间开发数字渠道,从而增加了在线销售,简化了店内购买流程,并使其成为更加身临其境的体验(即虚拟试衣间、互动商店指南、商店社交活动)。

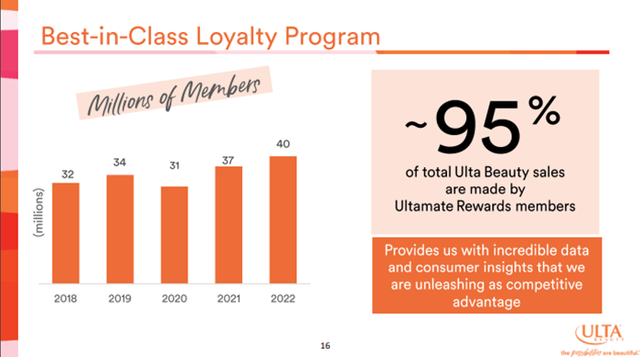

另一种吸引顾客的方式是 Ulta 的忠诚度计划。 它现在拥有 4000 万会员,高于 2018 年的 3200 万会员(会员年增长率+5%),即使在经历了疫情期间的艰难时期(当时会员人数减少至 3100 万)。 事实上,95% 的销售额都是由该计划的会员完成的。 这使公司能够获得更多宝贵的信息以促进未来的发展。

资料来源:Ulta 投资者概览

Ulta 将保持他的增长势头

过去,该公司的增长主要由三个原因支撑,预计这也将成为未来主要的增长来源。

过去的增长是显着的

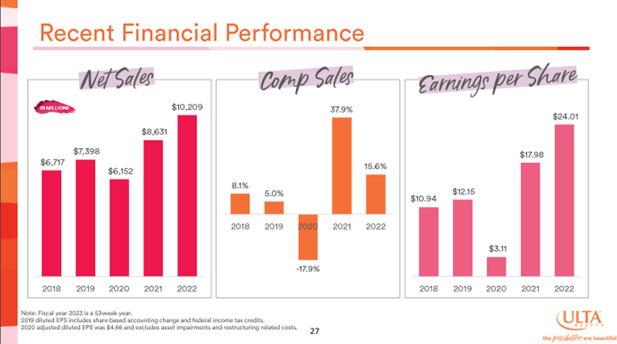

首先,过去 5 年可比销售额(有机增长)平均增长率略低于 10%。 这种有机增长来自实体店和在线销售(电子商务)。 自2018年以来,该公司并未详细说明其从每一项业务中赚取了多少收入。 尽管如此,2018 年实体店销售额同比增长 7%,网上销售额同比增长 25.1%,总可比销售额增长 9.4%。 我们可以继续假设在线销售的增长速度将高于实体店销售的增长速度。

随后,Ulta逐步增加在美国境内的门店数量。 2018 年,他们拥有 1,174 家门店,而 2022 年为 1,355 家门店。Ulta 的市场份额也有所增加,从 2018 年的 5% 增加到 2022 年的 9%。因此,过去 5 年销售额每年增长 12%。

资料来源:Ulta 投资者概览

最后,息税前利润率从 2017 年的 13.5% 降至 2020 年的 12.2%,下降幅度有些令人担忧。 此后,该公司启动了一项成本节约计划来增加它们。 在大流行后趋势的推动下,他们已经取得了显着的成就,目前这一比例已达到 16%。 此外,该公司最近开始了雄心勃勃的股票回购计划,每年回购总股份的 2% 至 6%。 因此,过去 5 年 Ulta 的每股收益每年增长 17%。

未来可持续增长以不断扩大市场份额

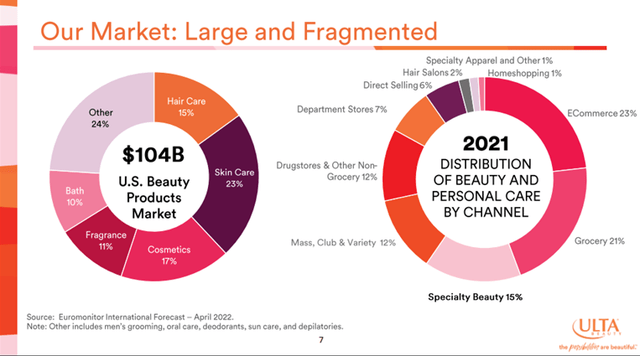

美容和个人护理市场庞大且分散。 预计在$104B左右,其中Ulta Beauty拥有总股份的9%。

资料来源:Ulta 投资者概览

市场增长估计每年从 4% 到 7% 不等。 因此,平均而言,我们可以预期它每年至少增长5%。 这一市场增长主要得益于新一代个人护理(包括香水、护肤和护发)的重要性日益增加。 尽管如此,该公司显然会努力以快于市场的速度增长。

首先,Ulta 将通过提供各个类别的独家品牌和产品,继续在市场中脱颖而出。 然后,通过开发销售渠道,他们可能会增加增长。 他们将继续发展忠诚度计划,并期望在营销方面投入更多资金,从而促进在线销售。

此外,Ulta将继续增加门店数量,尽管速度较低。 该公司的长期目标是拥有 1,500 至 1,700 家商店。 去年商店数量增加了2%,今年的增长预计。

资料来源:Ulta 投资者概览

在全球范围内,如果市场增长超过 5%,并获得市场份额并受到在线销售的推动,Ulta 的有机增长率可能达到每年 7%。 此外,随着门店数量增加 2% 并与 Target 结盟,Ulta 的收入每年至少增长 9%。

尽管如此,预计利润率将会收窄。 今年我们预计息税前利润率约为 14.7%,之后为 14.5%。 该公司已经警告称,利润率将下降,这主要是由于安全支出的增加和营销投资的增加。

管理调整并不是最好的

Ulta的管理团队带领公司取得了优异的业绩。 然而,它的对齐可能会更好。

一方面, 我希望管理层在公司的工作经验能够更长一些。 该首席执行官自 2021 年起担任该职务,自 2014 年起就职于公司(不到 10 年)。 CFO是经验最丰富的,担任该职位10年,拥有18年经验。

资料来源:Ulta 的委托书

另一方面,高管薪酬是可以接受的(第 39 和 40 页),但还可以更好。 积极的一点是,87% 的 CEO 和 76% 的 NEO 薪资取决于他们的绩效。

长期(3 年)和短期业绩均取决于息税前利润和收入增长。 它还在一定程度上取决于 TSR。 它们都是不错的参考,尽管我希望它以 ROIC 或 ROIC/WAAC 分布为条件。

我担心EBT和收入要求不高。 一方面,2022年的目标是EBT为$1.3B,与2021年实现的相同,即增长0%。 另一方面,收入目标为$9.2B,增长7%。 两者都远远落后,因为他们的 EBT 为 $1.6B,收入为 $10.2B(第 45 页)。

内部人士的比例也不尽如人意,只有0.14%。 此外,首席执行官还拥有 5000 万美元的公司股票(第 67 页)。 后面坐着的是拥有 900 万股财富的 CFO。 另一位高管拥有价值 600 万股的股票,但其余的不超过 300 万股。 实际上,内部人所有权方面的一致性很差。

经济衰退的可能性是主要风险

鉴于人们对经济衰退的担忧与日俱增,零售业正在经历艰难的一年。 经济衰退将导致消费者购买量下降,从而给零售业带来压力。 此外,利率上升和人们信用卡债务高企也加剧了这一情况。 最后,上周该行业还爆发了其他坏消息,得知学生贷款支付将再次恢复。 因此,在不做出任何宏观经济预测的情况下,这种担忧是可以理解的。

零售业的特定领域确实可能会遇到困难。 但由于业务的性质,Ulta 的风险似乎要低得多。

事实上,Ulta 已被证明是一家能够经受住困难时期的公司。 无论经济多么糟糕,人们都会继续打扮自己。 也许,可以减少开支,寻找更便宜的品牌,但消费仍将继续。 Ulta 定位优越,提供从平价品牌到最优质品牌的产品。 此外,拥有高端品牌使他们能够接触高端和奢侈品行业,这是经济衰退期间最强劲的行业之一。

资料来源:Ulta 2021 年分析师日

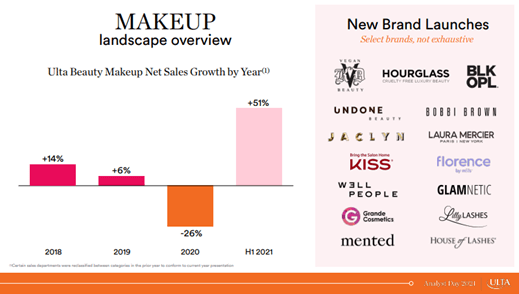

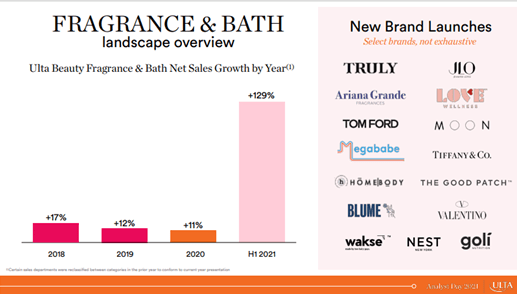

两个例子显示了它的弹性。 首先,Ulta 2008 年和 2009 年的收入均增长了 20%。 随后,Ulta 度过了疫情期间的难关。 其收入下降了17%,主要是由于最重要的化妆品业务(幻灯片75)导致收入下降26%。 当然,如果人们不出门,在化妆上的花费就会少很多。 但全球流行病和被关在家里几个月是不寻常的,所以我们可以假设几年内不会发生这种情况。

即使在大流行期间,“护发”收入也下降了 11%(幻灯片 81),而“皮肤护理”收入仅下降了 1%(幻灯片 78)。 值得注意的是,香水和浴室细分市场增长了 11%(幻灯片 84)。

资料来源:Ulta 2021 年分析师日

最后,尽管存在经济衰退的担忧,该公司预计今年的收入将增长 9%。 然后,Ulta 似乎是一家在危机面前具有弹性的公司。 也许学生贷款的支付会减少他们的收入,但我认为这对他们影响不大,因为年轻人更愿意减少除了美丽之外的其他事情(最重要的是,在社交网络、故作姿态和自恋的时代)。

估值

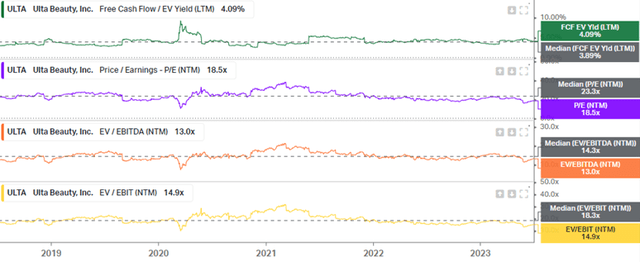

Ulta 的股价在 5 月底大幅下跌 17%。 结果,Ulta 的交易价格几乎是 NTM 收益的 15 倍(5 年中位数为 23 倍)和 NTM EBITDA 的 11 倍(5 年中位数为 14 倍)。 此后,它收复了所有失去的领土,增长了近20%。 尽管出现了这种复苏,但 Ulta 的市盈率似乎颇具吸引力,均低于 5 年中值。

资料来源:Koyfin Charts

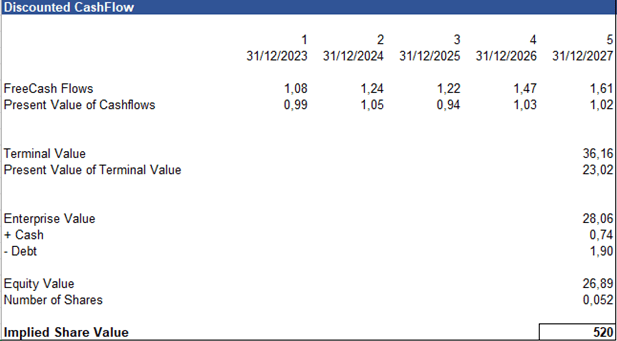

建立 DCF,我们可以看到 Ulta 的股票交易价格略低于我估计的公允价值,所需回报率为 10%。 正如我所说,我预计其收入每年增长 9%。 随着利润率的下降,盈利应该会增长 7% 左右。 那么,资本支出应占销售额的 3%。 那么,当 FCF/NI 转化率平均为 90% 时,FCF 也应以 7% 的速度增长。 最后,使用 4.5% 的 FCF 收益率或 14 倍的 LTM EV/EBITDA(低于 5 年中位数)作为退出倍数,隐含的股票价值为 520 美元。

DCF,作者创作

此外,Ulta应该保持回购步伐,每年回购4%至5%的股份(去年回购了5.7%)。 这导致 EPS 增长 11% 至 12%。 Ulta 的股票交易价格是 NTM 市盈率的 19 倍,考虑到 DD EPS 增长和平均 ROIC 超过 30%,这个市盈率似乎很低。

总体而言,我相信 Ulta 的股票可能会为其股东带来+10% 的长期回报。

结论

Ulta Beauty 是一家伟大、有弹性的企业,前景光明。 今天的价格很有吸引力,Ulta 的股东应该会获得丰厚的回报。 因此,我对该股的评级为 买。

我逢低买入并将持有该仓位。 如果价格再次低于 450 美元,我将购买更多股票。 尽管如此,我并不认为自己在 Ulta 中占据前 5 名的位置,因为我希望我的核心能够有更好的管理一致性。 然而,我很高兴成为这家将继续其成功之路的公司的一员。

[ad_2]

Source link