[ad_1]

JHVEPhoto/iStock 社论来自 Getty Images

不断上升的经济衰退担忧和不断上升的利率导致似乎任何具有经济敏感性的公司,无论是真实的还是感知的,都被严厉地抛售。 联合租赁 (纽约证券交易所:URI),该国最大的设备租赁公司,一直 这一趋势也不例外。 股价已下跌近 三分之一 从 2021 年的高点开始,尽管他们在过去十年中表现出色,因为该公司整合了较小的参与者,提高了规模和利润率,同时利用自由现金流回购了股票:

寻找阿尔法

重要的是,股价下跌并非由财务业绩恶化所驱动。 实际上, 第二季过后, United Rentals 上调了今年的展望。 该公司将产生约 55 亿美元的 EBITDA,从而在 2022 年实现约 20 亿美元的自由现金流。

联合租赁

即使该公司在扩大其租赁设备车队方面进行了大量投资,租赁购买量增长了约 11% 至 13.5 亿美元,这一强劲的自由现金流也随之而来。 与此同时,其二手设备的销售额下降了约 19%,至 3.62 亿美元。 因此,其租赁设备的账面价值今年迄今增长了近 5%,达到 110.3 亿美元。 该公司能够投资扩大其机队,同时仍能产生大量自由现金流。 在其前景的中点,URI 的交易价格仅为自由现金流的 9.5 倍,这是一个有吸引力的估值。

重要的是,URI 不仅仅是为了它而增加其机队。 事实上,如果公司不能出租增量设备,作为股东,我们不希望他们购买更多。 这就是为什么我喜欢看车队生产力,它结合了租金和利用率的变化来确定公司从每台设备中获得多少收入。 这一数字在第二季度增长了 11.3%,这意味着该公司能够为其设备收取更高的费用,并更频繁地出租设备。 在需求超过供应的环境中,扩大租赁车队对股东来说可能是非常有利的。

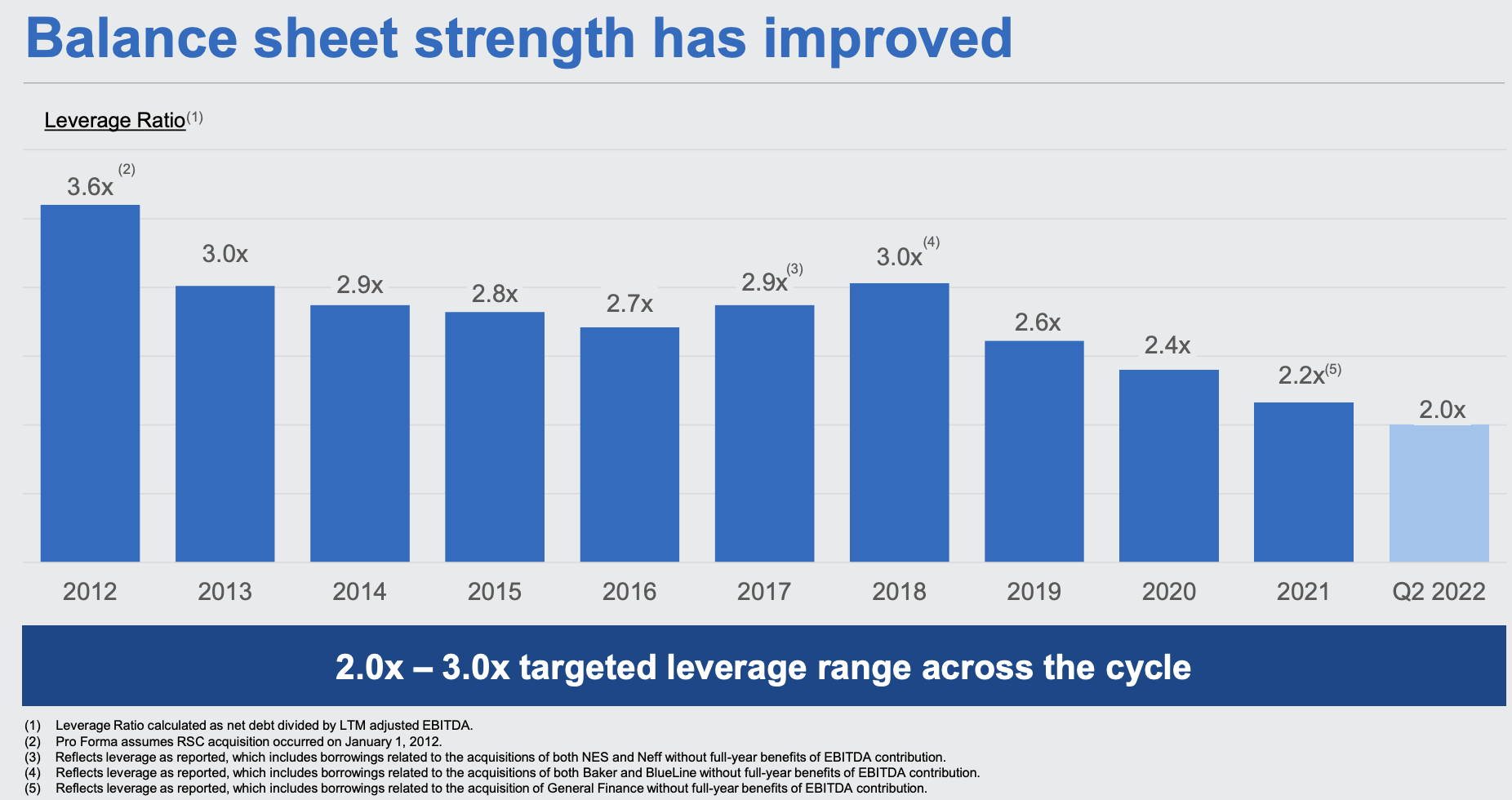

随着联合租赁公司规模的扩大,它也增加了其资产负债表的实力。 该公司现在的目标是 2-3 倍的债务/EBITDA 比率,低于几年前的 2.5-3.5 倍。 目前,该公司的杠杆率正好处于目标的低端,即 2.0 倍。 杠杆率较高的公司如果不得不以更高的利率为到期再融资,则面临利率上升的风险,从而增加利息费用并减少自由现金流。 URI 的低杠杆率使其在一段利率上升时期处于有利地位。 事实上,回到其杠杆目标的中点将意味着额外的 27 亿美元债务。 这使公司有很大的能力在机会出现时进行收购。

联合租赁

因为公司不需要专注于偿还债务,它可以专注于回购股票。 今年上半年,公司回购了7.62亿美元的股票,预计到第三季度末完成2022年10亿美元的目标。 这些股票回购随着时间的推移而增加。 早在 2015 年,URI 就有 9520 万股 杰出的. 如今,该公司有 7120 万未偿还债务,即减少了 25.2%。 因此,在此期间,虽然净收入增长了 200% 至 17.5 亿美元,但每股净收入却增长了 294%。 基础业务增长与股票数量减少相结合,为股东提供了爆炸性增长,随着时间的推移产生了非常强劲的回报。

凭借公司强大的自由现金流产生,它有能力在未来 3 年内将其股票数量每年减少 5-10%,有助于进一步加速每股收益增长,超过我预计今年的 25 美元左右。 重要的是,我相信该公司将能够在此期间维持稳健的自由现金流结果。

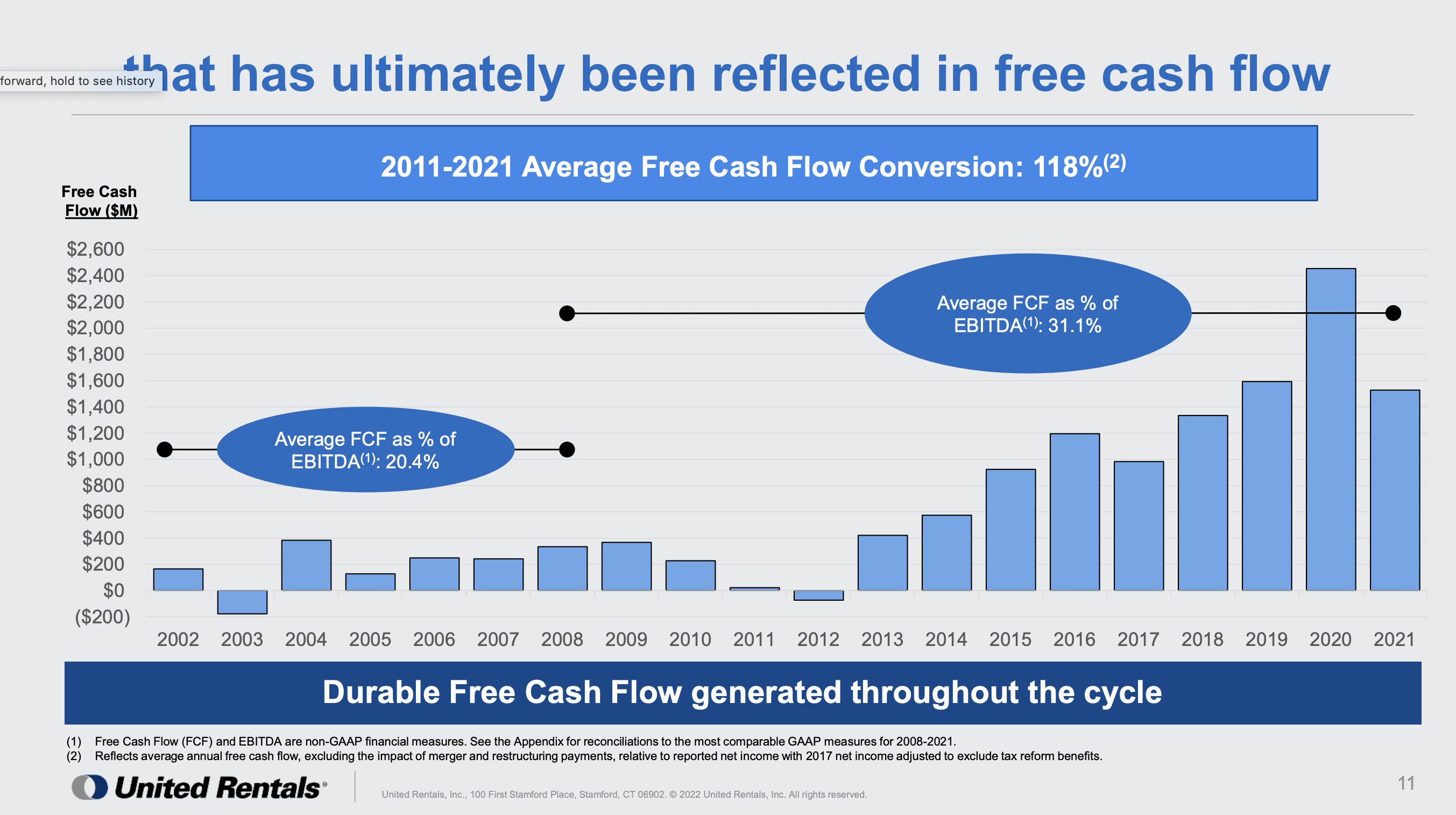

虽然人们认为设备使用具有高度周期性,但 United Rentals 实际上具有反周期的自由现金流。 下面的图表显示了两件事。 首先,该公司近年来通过整合设备租赁行业产生了多少自由现金流,从而扩大了规模和利润率。 其次,自由现金流实际上在 2008 年和 2020 年有所上升,这两年我们都进入了衰退。

联合租赁

有两个原因。 首先,在经济不确定时期,企业 更倾向于 租用设备比购买自己的设备。 因此,虽然整体设备使用量可能会陷入衰退,但 URI 会占据更大的份额。 其次,URI 在其资本支出方面具有相当大的灵活性。 随着利用率的下降,它可以延长其机队的使用年限。 与其在三年后出售设备,不如将其保留四分之一或五分之一。 这大大降低了资本支出,增加了自由现金流。 然后,随着经济反弹(如 2011-2012 年),它花钱扩大机队,减少当年的自由现金流,但为未来几年更大的运行率现金流奠定基础。

因此,即使您担心经济下滑,通过减少机队购买,URI 也可以产生更多现金,并且实际上能够增加股票回购,如果在股市走低时这样做(可能是经济衰退中的情况)对每股业绩的贡献更大。 然而,我怀疑对 URI 设备的需求可能比一些恐惧更有弹性。 首先,其只有 4% 的业务与住宅建设相关,主要是多户住宅,因此较高的利率会减缓单户住宅建设,影响很小。

此外,去年,国会通过了一项 新基建法案 由于大型项目需要时间才能获得批准,因此这种情况仍在增加。 今年,该 芯片法 该法案旨在推动半导体工厂建设,州政府财力雄厚。 政府建筑支出的增加将提振对设备的需求,URI 近一半的收入来自非住宅建筑。 因此,这里的需求实际上可能会上升。

其另一半业务与工业设备用途相关,其中能源和化学领域尤为重要。 由于价格上涨,石油和天然气的资本支出一直在上涨,而且随着欧洲从俄罗斯能源转向,美国能源基础设施支出有增加以满足这一需求的空间。 另外,最近通过 通货膨胀减少法 具体目标是增加能源基础设施支出。 即使其他经济部门放缓,这些需求来源也是乐观的理由。

当然,没有投资是没有风险的。 如果商业投资和建设活动崩溃,即使租赁设备获得了一些市场份额,需求也可能下降并导致车队生产力下降。 虽然 URI 可以通过老化其机队在一定程度上抵消这一点,但如果需求下降 15% 以上,自由现金流可能会下降,但鉴于我列出的顺风,我认为这种严酷的情况不太可能发生。

在经济低迷时期,URI 的定位也比同行更好。 设备租赁市场非常分散,URI 拥有 15% 的最高市场份额,71% 的市场由低于 3%的市场份额. 与 URI 相比,由于规模较小、利润率较低且资产负债表灵活性较低,它们可能会遭受更大的损失。 事实上,上一次经济低迷为 URI 提供了整合较小参与者、扩大规模和提高利润率的能力。 因此,尽管经济低迷会在短期内造成不利因素,但可能会带来长期收益。

由于 URI 具有收购性,已经完成了 300 多次大大小小的收购,风险管理总是会在错误的时间进行高价收购或扩大其机队。 管理失误对任何投资都是一种风险,但 URI 已被证明是一个很好的收购者,其长期自由现金流增长、股价表现和利润率扩张都表明了这一点。 在过去几年中,它在降低杠杆率而不是收购市场顶部的公司方面也表现出出色的纪律。 现在,如果机会出现,它就有能力进行交易。 这是我认为投资者应该放心承担的风险。

总体而言,URI 是一种经过验证的自由现金流机器,它积极回购股票,拥有能够抵御经济放缓的业务组合,并且实际上可以通过老化其机队在经济低迷时期增加自由现金流。 不过,鉴于其业务组合,需求应保持坚挺,有助于进一步提高租金。

鉴于其强大的持续回购能力,我认为股票的交易自由现金流收益率应该在 8% 左右,以 20 亿美元的运行率相当于股价约为 350 美元,或 14 倍市盈率,提供近 30比当前水平有 % 的上涨空间。 我建议在这里积累股票,让 URI 的回购和现金产生的力量随着时间的推移提供强劲的回报。

[ad_2]

Source link