[ad_1]

沃尔特克

介绍

作为专注于股息增长公司的美国投资者,我总是在创收资产中寻找新的投资机会。 当我发现它们有吸引力时,我经常会增加我现有的职位。 我还利用市场波动对我有利,开始 新头寸以分散我的持股并以更少的资本增加我的股息收入。

医疗保健行业令人兴奋,因为它即使在经济衰退期间也能保持增长。 虽然消费者可能会发现自己正在削减生活方式以应对较低的工资,但他们会不惜一切代价努力避免错过医疗保健。 因此,像 UnitedHealth Group 这样的公司(纽约证券交易所:联合国卫生研究院)很有趣。 人们会不惜一切代价避免失去保险,因此,即使在更严酷的商业环境中,公司也应该能够表现良好。

我将使用我的分析股息增长的方法来分析 UnitedHealth Group 股票。 我正在使用相同的方法来更轻松地比较所研究的公司。 我将检查公司的基本面、估值、增长机会和风险。 然后我会尝试确定它是否是一项好的投资。

Seeking Alpha的公司概况显示:

UnitedHealth Group Incorporated 是美国一家多元化的医疗保健公司。 它通过四个部门运营:UnitedHealthcare、Optum Health、Optum Insight 和 Optum Rx。 UnitedHealthcare 部门提供以消费者为导向的健康福利计划和服务。 OptumHealth——为消费者、医疗服务系统、提供者、雇主、付款人和公共部门实体提供医疗服务、管理、健康和消费者参与以及医疗金融服务。 OptumInsight——向医院系统、医生、健康计划、政府、生命科学公司和其他组织提供软件和信息产品、咨询咨询安排和托管服务外包合同。 OptumRx——提供药房护理服务和计划,包括零售网络承包、送货上门、专业和社区健康药房服务。

基础知识

UnitedHealth Group 的收入从 2013 年的 $122B 增加到 2022 年的 $324B。这比过去十年增长了 165%。 该公司通过向更多人销售保险、主要通过 Optum 扩大其产品范围以及进行收购,实现了显着增长。 由于没有保险的美国人越来越少,该公司取得了相当大的增长。 未来,正如在 Seeking Alpha 上看到的那样,分析师普遍预计 UnitedHealth Group 的销售额在中期内将保持约 9% 的年增长率。

EPS(每股收益)在过去十年中增长得更快。 它从 2013 年的每股 5.5 美元增加到 2022 年的 22.2 美元。这在十年内增长了大约 300%。 更快的增长率与销售增长、回购和成本削减以及更多数字化产品相结合,使公司的利润率提高了 10% 以上。 未来,正如在 Seeking Alpha 上看到的那样,分析师普遍预计 UnitedHealth Group 中期每股收益将保持约 13% 的年增长率。

股息可能是股息增长投资者最重要的指标。 UnitedHealth Group 为投资者提供 1.4% 的股息收益率,这非常安全,派息率为 29%。 此外,股息增长快于通胀,投资者应该期待 2023 年 6 月再次出现两位数的股息增长。因此,除非你需要当前的股息收入,否则该公司提供了一个很好的前景,因为它已经增加了 13 年的股息并且没有’ t减少了三个多世纪。

除了股息,公司和联合健康集团还以回购的形式返还资本。 回购通过减少流通股数量来支持每股收益增长。 UnitedHealth Group 在过去十年中将股份数量减少了 7%。 他们没有执行激进的回购计划,但确保不断购买以支持每股收益增长。 随着估值变得更具吸引力,更多的回购可能是明智的。

估值

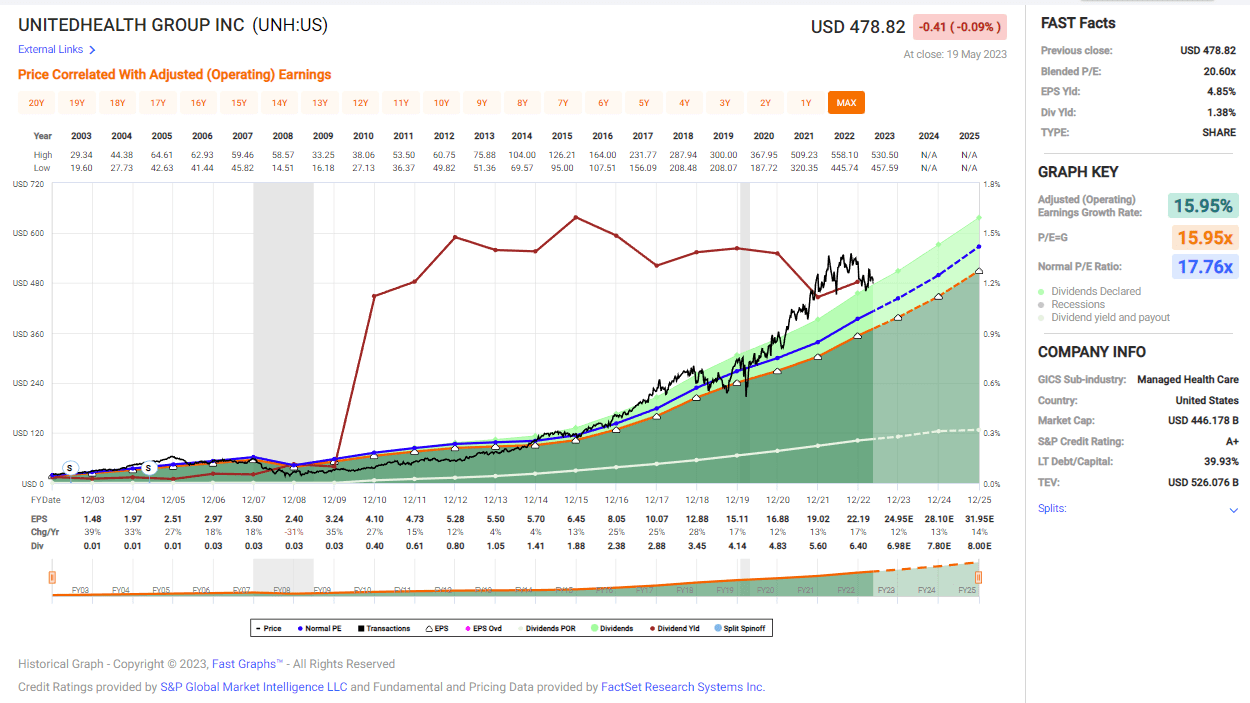

使用 2023 年的预测每股收益时,该公司的市盈率(市盈率)为 19。对于一家增长率为 13% 的公司,支付 19 倍的市盈率可能并不便宜,但远低于市盈率 24就在几个月前的 2022 年底,我们看到了。因此,该公司目前的估值并不便宜,但对于寻求买入机会的投资者而言,估值正朝着正确的方向发展。

Fast Graphs 的下图显示了我们如何越来越接近股票估值具有吸引力的时刻。 公司的平均市盈率为 18 倍,而目前的市盈率为 19 倍。与此同时,公司历史上以每年 16% 的更快速度增长。 因此,从估值角度来看,该股仍有些高估,但远非昂贵。

快速图表

机会

在我看来,Optum 是该公司的秘诀,因为与传统保险公司相比,它可以提供更广泛的产品。 Optum 为投保客户和医疗保健提供者提供附加值,能够将处方药送到您的家中并管理患者。 它同时为护理人员和患者提供服务这一事实巩固了其地位,并使其更难更换提供者。

公司的另一个积极方面是医疗保健比例,过去一年几乎没有变化,保持在80%左右。 该比率代表用于医疗服务的保费部分。 这个数字在大流行期间更高,现在稳定在 80% 左右。 控制开支并确保有足够的管理费用和利润空间的能力对保险公司来说至关重要,而大流行后的这种稳定是一个好兆头。

公司不断发展壮大。 它在 2023 年第一季度增加了大约 200 万新客户。该公司通过增加更多客户不断有机地增长其收入和利润。 此外,UnitedHealth Group还有一个机会,那就是M&A(并购)。 随着商业环境变得更加严峻,公司可以利用其净债务与 EBITDA 之比为 1 的资产负债表来收购可以增加保险客户或通过更多服务扩大价值主张的新业务。

风险

通货膨胀成本增加是公司的一个重大担忧,因为它们限制了每股收益的增长。 该公司在过去几个季度一直受到费用增加的影响,这影响了公司的利润率。 虽然 UnitedHealthcare 部门的利润率在过去十二个月中从 6.1% 增加到 6.2%,但再次占营业收入近一半的 Optum 的利润率从 7.3% 下降到 6.9%,尽管它增加了 25%销售量。

健康险业务的长期风险在于监管。 在每次选举中,医疗保健始终位居前五名。 两党都有以可能影响联合健康集团及其同行的方式扩大或削减医疗保健支出的想法。 监管机构可能无法预测,并且为此类风险做准备是复杂的。 尽管如此,投资者仍应始终考虑监管风险的可能性。

竞争是另一个风险。 随着美国未投保人数的减少,通过增加新的未投保客户来扩大市场的空间越来越小。 UnitedHealth Group 将与同行竞争,将客户从一家公司转移到另一家公司。 像 CVS 这样的公司(简历) 在收购 Aetna 时采用了相同的方法来扩大价值主张,考虑继续前进将是一个风险。

结论

总之,UnitedHealth Group 全面拥有良好的基本面,顶线和底线健康,导致股息和回购增长。 此外,该公司有几个增长机会来保持和推动未来的增长。 投资论点存在风险,但 UnitedHealth Group 因其规模和灵活的资产负债表而似乎做好了应对的准备。

在我看来,公司的估值是个问题。 在我看来,股价并不便宜,而且略微被高估了。 但是,如果公司一直执行得很好,那将是微不足道的。 因此,虽然我认为该公司是持有股,但我认为长期投资者可能会考虑慢慢地逐步买入该公司。 六个月前我分析这家公司时情况并非如此,估值太高了。

[ad_2]

Source link