[ad_1]

hobo_018/E+ 来自 Getty Images

投资论文

统一软件(纽约证券交易所代码:U) 是用于创建和操作交互式实时 3D 内容的世界领先平台。 它以其 Unity 游戏引擎而闻名,拥有 100 家游戏开发工作室中的 94 家 作为 2020 年的客户。它的平台可以在全球范围内由任何规模的开发者(从个人创作者到大型发行商)构建和运营游戏。

它可能已经是游戏界的领导者,但 Unity 正在利用其现有的实时 3D 技术进军非游戏行业,这可能会在未来十年为这家公司提供更多增长杠杆。 将此与平衡经常性收入(来自 Create Solutions)和基于使用的收入(来自 Operate Solutions)的强大业务模型相结合,我相信 Unity 的设置是为了取得成功。

可悲的是,到目前为止,2022 年的情况并非如此——事实上,情况非常糟糕,Unity 的股价今年迄今下跌了近 80%,从 52 周的高点下跌了 85%,令人瞠目结舌。 部分原因是我们在 2021 年的股市中看到了令人难以置信的高估值,许多公司在过去一年中至少回落了 30%; 但这只是 Unity 故事的一半。

该公司在 2022 年发现其运营解决方案存在重大问题(如前一篇文章中所述),随着 Unity 争先恐后地修复这些问题,增长陷入停滞。 最近对ironSource (IS) 的收购应该有助于扭转这方面的业务,但这是一项重大收购,而且大量收购总是带有很高的风险。

目前有很多围绕 Unity 股票的负面消息,坦率地说,这是当之无愧的。 投资者将关注该公司 22 年第三季度的业绩以获取一些好消息,这些消息预计将于 11 月 17 日发布,但他们应该关注什么? 让我们来看看。

第三季度盈利预期

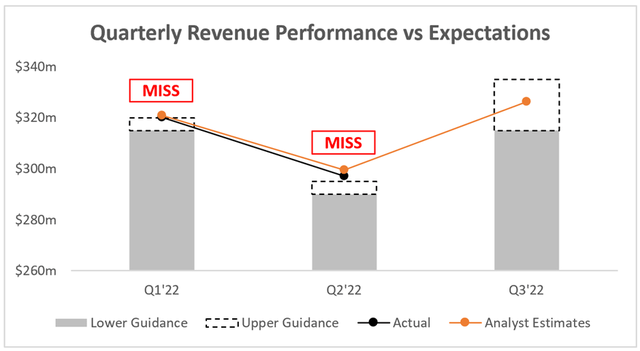

对于 Unity 来说,2022 年是艰难的一年,到目前为止,季度业绩只会加剧痛苦。 在第一季度和第二季度,Unity 的收入都低于分析师的预期,而且该指引经常令人失望。

Investing.com / Unity / Excel

展望第三季度,分析师对 3.26 亿美元的普遍预期正好落在管理层 3.15 至 3.35 亿美元指导范围的中间。 在我看来,Unity 的收入结果将完全取决于公司如何成功地解决了 Operate Solutions 内部的问题——但稍后会更多。

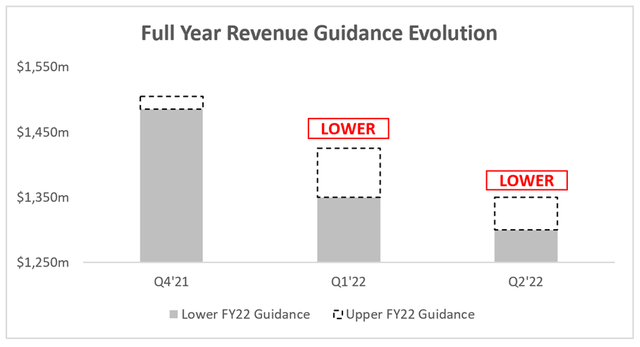

就全年收入指引而言,这是另一个悲伤的故事。 Unity 在 21 年第四季度提供的初始收入指导为 1,485-15.05 亿美元,表明中点同比增长约 35%。 将此与 22 年第二季度提供的 1,300 美元至 13.5 亿美元的指引进行比较,表明中点收入增长仅为约 19%。

统一/Excel

根据 Seeking Alpha 的数据,分析师现在预计 Unity 将在 2022 年实现约 13.2 亿美元的收入,同比增长约 19%。 这无疑解释了为什么 Unity 的股价今年一直在下跌。 它被定价为溢价成长股,投资者当然不愿意为年收入增长不到 20% 的企业支付如此高的估值。

总体收入数据对于第三季度的投资者来说至关重要,如果看到 22 财年的收入指引进一步下降,我会感到非常失望。 因此,让我们进一步看看 Unity 需要做些什么才能让这项业务好转。

众目睽睽之下

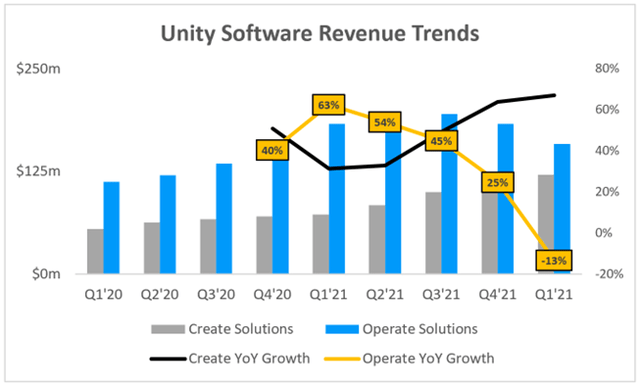

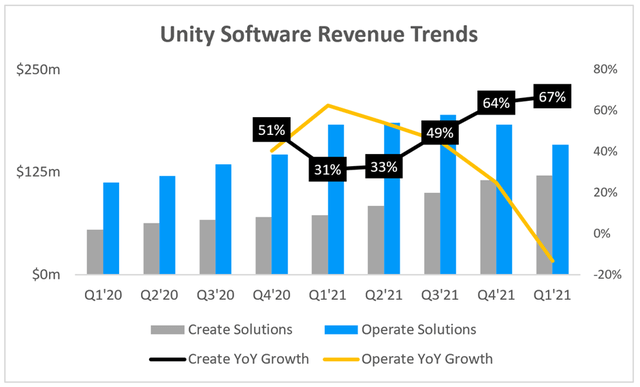

毫无疑问,运营解决方案是投资者在 Unity 22 年第三季度业绩中需要关注的第一大业务领域。 下图突出显示了 Operate Solutions 内部收入放缓的严重程度——鉴于它在 2021 年占 Unity 收入的约 64%,很明显这种放缓对整体业务的影响有多大.

统一/Excel

Operate 内部问题得到解决的第一个也是最明显的迹象将是收入数据的改善,并有望使我们目前看到的趋势趋于平稳。 也许我的期望太低了,但我只想看到运营解决方案的收入环比上升而不是下降。

至少,这会让我对 Unity 的短期前景更有信心,并证明他们已经设法至少部分解决了这个问题。 这也将在某种程度上修复我对管理的信心,正如首席执行官 John Riccitiello 在第二季度财报电话会议上表示的那样,Operate 的问题基本上已经解决:

我们已经解决了上个季度讨论的数据挑战,并正在推出新功能。 我们看到我们的产品通过领先指标得到了改进,例如 Audience Pinpointer 的准确性表明我们的创新是有效的。

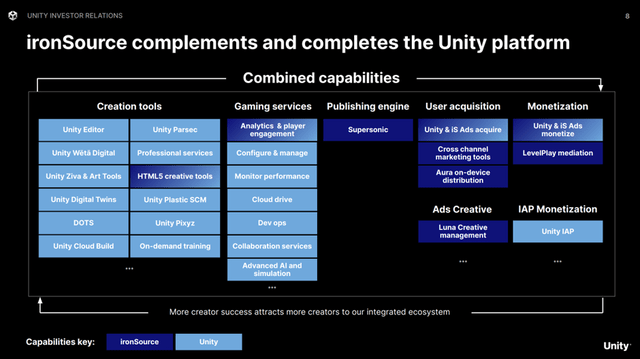

然而,从长远来看,Unity 在其运营解决方案中的成功将在很大程度上依赖于即将收购的 IronSource 的成功。 IronSource 专门为移动游戏应用程序的开发者提供产品的发布、货币化和扩展支持; 基本上它是 Unity 的 Operate Solutions 的竞争对手,所以我认为这笔交易对 Unity 来说很有意义。 我不是这种规模收购的忠实拥护者,但至少我可以理解(并同意)这背后的基本原理。

Unity x IronSource 演示

此次收购预计将在 22 年第四季度完成,因此不要指望这会对 Unity 的第三季度业绩产生任何影响——尽管值得关注新闻稿和财报电话会议记录,看看管理层是否提供任何关于集成计划和迄今为止对 Unity 的影响。

因此,随着这次收购的晚些时候进行,我对第三季度业绩的关注将直接放在 Operate Solutions 是否真正成功地扭转局面并恢复投资者对 Unity 这样的公司所期望的增长。

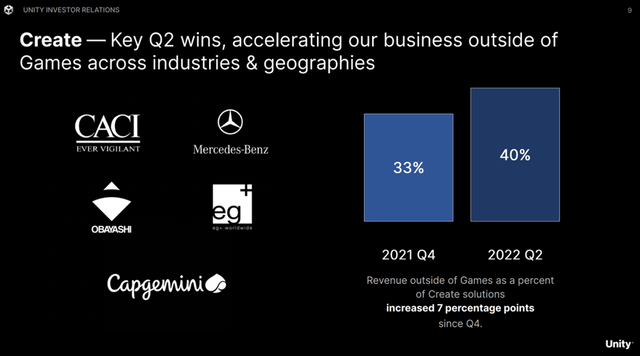

创建解决方案能否继续给人留下深刻印象?

尽管股价绝对暴跌,但今年对 Unity 来说并非都是坏消息。 虽然运营解决方案一直很糟糕,但与 2021 年相比,创建解决方案实际上已经加速了。这尤其令人兴奋,因为创建解决方案经常作为运营解决方案的入门坡道,因此创建解决方案今天的收入增长可能会导致未来运营解决方案的收入增加——尤其是如果 Unity 改进了 IronSource 提供的 Operate 产品。

统一/Excel

我投资 Unity 的论文的很大一部分是该公司有能力走出其核心游戏业务并进入不同的垂直领域——特别是成功执行这一点一直在推动 Create 在 2022 年的收入。

Unity 最近收购了在电影行业广泛使用的视觉效果公司 Weta Digital,无疑有助于推动游戏之外的发展。 然而,Unity 数字孪生业务的加速取得了巨大的成功,该业务本质上是指现有现实世界项目、地点或景观的 3D 数字副本。 所有这些成功导致来自 Unity 核心游戏垂直之外的 Create 收入比例不断增加。

Unity Q2’22 投资者介绍

虽然我不一定期望 Create Solutions 继续保持 60% 以上的同比增长率,但如果确实如此,我当然不会抱怨! Operate Solutions 现在可能是一场噩梦,但至少 Create 一直是一个梦想,并且正在做我为 Unity 制定投资论文时所希望的那样。

谈到 22 年第三季度的结果,我希望看到 Unity 在 Create Solutions 中继续保持势头,并继续看到更多游戏以外的客户使用其解决方案。 不知道这些行业未来的增长潜力有多大,但我很高兴能投资一家处于前沿的公司。

底线

正如我在开头提到的,今年对于 Unity 来说是糟糕的一年——但我开始相信事情只会从这里变得更好。 该公司全年都在 Create Solutions 中看到了势头,但这被 Operate 和收购传奇的极度失望所掩盖。

如果 Unity 能够在本季度的 Operate Solutions 业务中取得转机,那么我相信市场可能会开始改变对这个被击败的业务的看法。 如果要相信管理层,那么这就是我们将在第三季度的结果中看到的,并且由于 Create Solutions 迄今为止表现良好,这可能是 Unity 命运的急剧转变。

我现在坚持我的“持有”评级,但如果第三季度的结果最终成为这家公司的转折点,那么我很可能会再次开始增加我现有的职位。

[ad_2]

Source link