[ad_1]

jetcity图像

本月刊系列文章展示了一个仪表板,其中包含非必需消费品中的汇总子行业指标。 它也是对行业 ETF 的自上而下分析,例如非必需消费品精选行业 SPDR ETF (XLY) 和 Vanguard 非必需消费品 交易所买卖基金 (纽约证券交易所:VCR),其最大的持股用于计算这些指标。

捷径

接下来的两段斜体字描述了仪表板方法。 它们是新读者理解指标所必需的。 如果你习惯了这个系列或者你时间不够,你可以跳过它们并转到图表。

基本指标

我计算每个基本比率的五个基本比率的中值 界别:收益率(“EY”)、销售收益率(“SY”)、自由现金流收益率(“FY”)、股本回报率(“ROE”)、毛利率(“GM”)。 参考范围包括美国股票市场上的大公司。 五个基本指标是根据过去 12 个月计算的。 对他们所有人来说,越高越好。 安永、盛业 和 FY 是价格/收益、价格/销售额和价格/自由现金流的倒数的中位数。 它们比市值比更适合统计研究,当“某物”接近于零或负值(例如,盈利为负的公司)时,市值比无法使用或不可用。 我还查看了每个组的两个动量指标:月回报率中值 (RetM) 和年回报率中值 (RetY)。

我更喜欢中位数而不是平均值,因为中位数将一组分成好的一半和坏的一半。 资本加权平均值受到极端值和最大公司的影响。 我的指标是为选股而不是指数投资而设计的。

价值和质量得分

我计算所有指标的历史基线。 它们分别记为 EYh、SYh、FYh、ROEh、GMh,并计算为 11 年回顾期的平均值。 例如,EYh 的值为 零售业 下表是 11 年平均收益收益率中位数 零售 公司。

价值得分(“VS”)定义为三个估值比率(EY、SY、FY)与其基线(EYh、SYh、FYh)之间的平均差异百分比。 同样,质量得分(“QS”)是两个质量比率(ROE、GM)与其基线(ROEh、GMh)之间的平均差异。

分数以百分比表示。 VS 可以解释为相对于基线的低估或高估百分比(正为好,负为坏)。 必须谨慎对待这种解释:基线是一个任意参考,而不是假定的公允价值。 该公式假设三个估值指标同等重要。 当计算低于此值时,VS 和 QS 的下限设置为 -100。 当指标在 子部门非常糟糕。

当前数据

下表显示了截至上周收盘时的指标和分数。 列代表上面命名和定义的所有数据。

|

VS |

质量体系 |

安永 |

SY |

风云 |

鱼子 |

通用汽车 |

EYh |

SYh |

FYh |

ROEh |

高锰酸钾 |

返回值 |

返回值 |

|

|

汽车+零部件 |

-39.55 |

-14.51 |

0.0517 |

1.1485 |

0.0078 |

13.68 |

22.01 |

0.0602 |

1.5428 |

0.0371 |

18.96 |

22.27 |

10.83% |

11.34% |

|

耐用品+服装 |

9.83 |

-5.76 |

0.0629 |

0.7214 |

0.0350 |

21.05 |

34.92 |

0.0526 |

0.7035 |

0.0326 |

18.63 |

46.25 |

2.71% |

32.90% |

|

零售业 |

-3.37 |

2.05 |

0.0525 |

0.6679 |

0.0404 |

27.64 |

34.50 |

0.0491 |

0.8471 |

0.0388 |

25.49 |

36.07 |

4.24% |

23.84% |

|

服务 |

-5.65 |

9.27 |

0.0244 |

0.3945 |

0.0216 |

16.83 |

34.63 |

0.0318 |

0.4057 |

0.0198 |

13.94 |

35.41 |

1.30% |

26.50% |

价值和质量 图表

下一张图表按子部门绘制了价值和质量得分(越高越好)。

非必需消费品的价值和质量 (图表:作者;数据:Portfolio123)

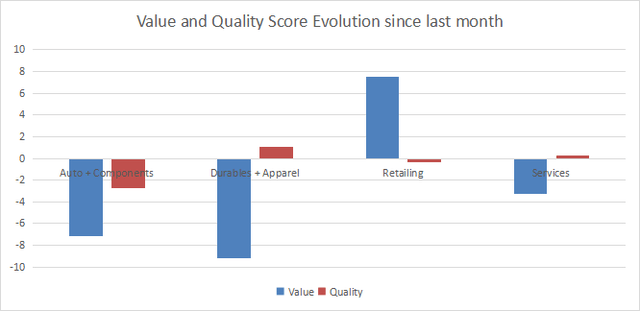

自上个月以来的演变

零售业的估值有所改善,而其他子行业的估值则有所恶化。

价值和质量的演变 (图表:作者;数据:Portfolio123)

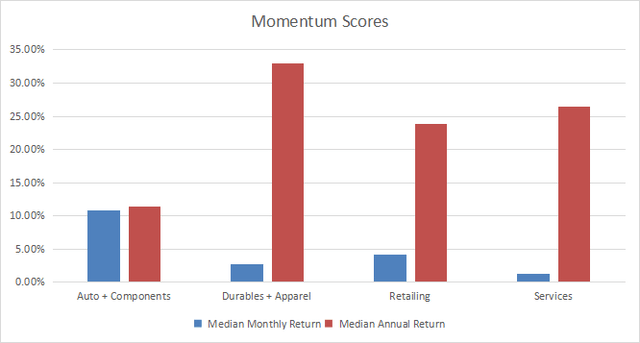

势头

下图绘制了基于回报率中值的动量分数。

非必需消费品的势头 (图表:作者;数据:Portfolio123)

解释

当我发布 6 月份的大盘仪表盘时,非必需消费品行业作为一个整体相对于 11 年平均水平略有高估(不到 5%)。 耐用品和服装在相同指标方面被低估了约 10%,但质量得分略低于基线。 消费服务和零售业的估值接近历史基线。 前者包括酒店、餐厅、休闲和多元化服务,质量高于它。 吸引力较低的子行业是汽车和零部件。 它被高估了约 40%,质量低于基线。

专注于录像机

Vanguard 非必需消费品 ETF (VCR) 于 2004 年 1 月 26 日开始投资操作,追踪 MSCI 美国 IMI 非必需消费品 25/50 指数。 持有309股,总费用率为0.10%,与XLY持平。 它也可以作为共同基金 (VCDAX) 使用。

下表显示了前 10 名股票的基本比率和股息收益率。 它们的总权重为 61.6%,其中前 2 名的权重为 36.7%:亚马逊 (AMZN) 和特斯拉 (TSLA) 分别占该基金资产价值的 23.3% 和 13.4%。

|

股票代码 |

姓名 |

重量 |

EPS ttm 增长% |

市盈率 |

市盈率 |

屈服% |

|

亚马逊 |

亚马逊公司 |

23.32% |

-80.11 |

304.37 |

78.54 |

0 |

|

特斯拉 |

特斯拉公司 |

13.39% |

38.35 |

76.66 |

77.47 |

0 |

|

高清 |

家得宝公司 |

6.61% |

4.20 |

18.30 |

20.02 |

2.78 |

|

MCD |

麦当劳公司 |

4.34% |

-1.56 |

31.52 |

26.46 |

2.07 |

|

NKE |

耐克公司 |

2.99% |

-8.40 |

32.77 |

35.08 |

1.20 |

|

低的 |

劳氏公司 |

2.77% |

-16.36 |

21.15 |

16.29 |

2.03 |

|

星巴克 |

星巴克公司 |

2.59% |

-17.42 |

33.02 |

29.73 |

2.08 |

|

BKNG |

预订控股公司 |

2.18% |

724.73 |

25.90 |

19.25 |

0 |

|

天健兴 |

TJX Cos., Inc. |

2.04% |

17.58 |

25.04 |

22.80 |

1.64 |

|

CMG |

Chipotle Mexican Grill, Inc. |

1.33% |

53.68 |

54.99 |

45.85 |

0 |

按投资组合划分的比率 123

自 2004 年 2 月 1 日以来,VCR 的年化回报率略高于 XLY 31 个基点。 它的波动性也略高,因此这两种基金具有相同的风险调整后表现(夏普比率)。

|

总回报 |

年利润 |

回撤 |

夏普 |

挥发性 |

|

|

录像机 |

619.54% |

10.72% |

-61.54% |

0.52 |

19.80% |

|

XLY |

580.93% |

10.41% |

-59.05% |

0.52 |

18.76% |

使用 Portfolio123 计算的数据

总而言之,VCR 是一款管理费用低廉的好产品,适合寻求周期性消费品资本加权敞口的投资者。 它持有 309 只股票,包括大盘股、中盘股和小盘股,而 XLY 只持有 58 只大公司股票。 然而,自 2004 年以来,这两种基金的表现并没有显着差异。VCR 是长期投资者的不错选择,但 XLY 是更好的战术分配和交易工具,这要归功于更高的交易量。 投资者必须意识到,超过 36% 的 VCR 资产价值存在于两只股票(AMZN 和 TSLA)中。 如果您喜欢该行业,但想要更多元化的投资组合,您可以看看景顺标准普尔 500 等权重消费者全权委托 ETF(RSPD,前身为 RCD)。

仪表板列表

我使用第一个表来计算价值和质量分数。 它还可用于选股过程,以检查公司在同行中的地位。 例如,EY 专栏告诉我们,一家收益收益率高于 0.0525(或市盈率低于 19.05)的零售公司在该指标方面处于行业中较好的一半。 每个月都会向定量风险与价值订阅者发送一份仪表板列表,同时在三个估值指标方面,利润最高的公司在同行中名列前茅。 根据目前可用的数据,以下列表是几周前发送给订阅者的。

|

BLMN |

Bloomin’ Brands, Inc. |

|

玩 |

戴夫和巴斯特娱乐公司 |

|

米高梅 |

美高梅国际酒店集团 |

|

CHS |

Chico’s FAS, Inc. |

|

DBI |

设计师品牌公司 |

|

WSM |

威廉姆斯-索诺玛公司 |

|

一个 |

AutoNation, Inc. |

|

个人身份信息 |

北极星公司 |

|

SBH |

莎莉美容控股公司 |

这是一个轮换模型,在统计上偏向于长期的超额回报,而不是对每只股票的分析结果。

[ad_2]

Source link