[ad_1]

马吕斯FM77

向量组 (纽约证券交易所股票代码:VGR),市值为 $1.92B,是消费必需品行业的控股公司,经营烟草和房地产子公司。 2021 年,他们剥离了大型房地产经纪公司 Douglas Elliman。 今天,他们的子公司 New Valley 拥有一系列 房地产投资,而 Liggett Vector Brands 负责其业务的烟草部分。 Liggett 与许多其他烟草公司不同,因为它们专注于折扣和价值品牌。 他们目前是美国第四大卷烟制造商,约占批发市场的 5.5%。

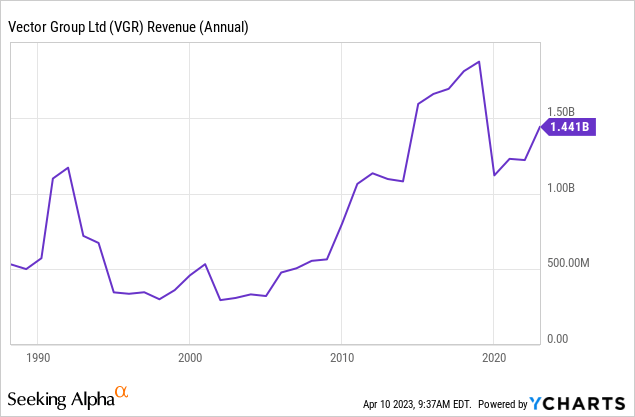

收入

在过去的 10 年里,Liggett 成功地增加了他们在烟草领域的市场份额和单位销量,这使得他们与其他卷烟制造商相比显得与众不同。 在检查 VGR 的历史数据时,重要的是要注意 Douglas Elliman 被分拆,因此收入下降不是由于经营不善造成的。 在 2021 年分拆后,VGR 实际上实现了两位数的收入增长,到 2022 年从 $1.2B 增至 $1.44B。

他们是久经考验的运营商,随着经济问题的不断涌现,他们在烟草领域运营的价值品牌可能会受到顺风。 烟草当然受到监管攻击,但只要它还在,价格就会继续攀升。 非常喜欢VGR此时价值品牌的定位。

正如我之前提到的,Vector 确实还有一家房地产子公司,但 2022 年的收入微不足道,仅为 15.8 毫米。烟草部门将使该公司能够在多年内支付股息。

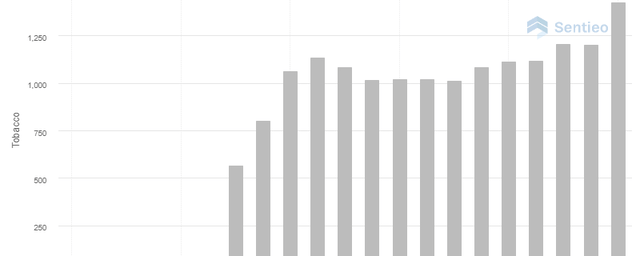

以下是自 2006 年以来 VGR 摇钱树烟草部门的增长图表:

VGR 烟草部门收入(2006 财年开始) (Sentieo)

令人震惊的是,即使在强大的监管和社会压力下,他们也设法保持了它不仅稳定,而且实际上扩大了这个细分市场! 如果那不令人兴奋,我不知道什么才是。

估值

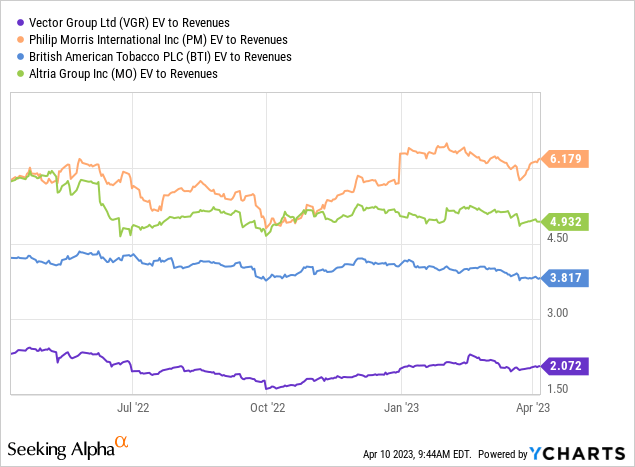

让我们记住,随着 Douglas Elliman 的分拆,这项业务的构成在过去两年中发生了变化。 将过去的倍数与当前的倍数进行比较是不明智的,因为控股公司现在几乎所有收入都来自烟草部门。

截至 2022 年底,VGR 股票的 EV/销售额为 2.2 倍,远低于最接近的同行。 英美烟草 (BTI) 的交易价格为 3.72 倍,奥驰亚集团 (MO) 的交易价格为 4.93 倍,菲利普莫里斯 (PM) 的交易价格为 6.2 倍。 倍数的差异主要归因于每家公司的营业利润率。 Vector 的 TTM 营业利润率为 23%,而菲利普莫里斯的营业利润率接近 40%,奥驰亚接近 60%。

考虑到营业利润率,我们为什么会有不同的估值就很清楚了,所以在我看来,我不得不说它的估值很可能是合理的。

债务

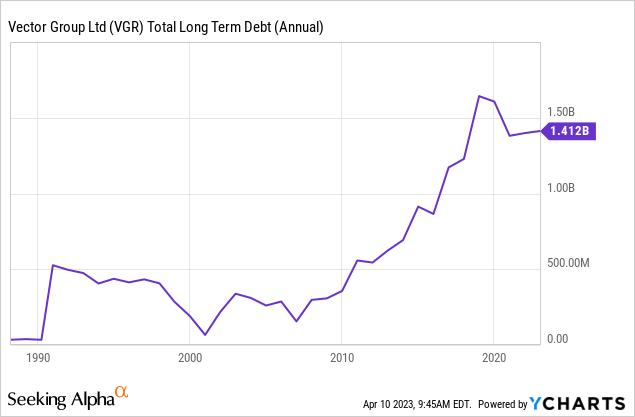

归根结底,拥有 Vector 的原因是股息,因此评估资产负债表极为重要。 Vector 确实有大量的总债务,$1.4B,净债务头寸略低于 $1.2B。 绝大多数债务是长期债务,在 Douglas Elliman 分拆后,利息保障倍数稳定在 3.1 倍,因此偿还债务不成问题。

他们确实有一些高息票据,5% 和 10% 的优先票据,分别于 2029 年和 2025 年到期。 这些高息票据附带契约,如果他们无法支付利息,会严重限制他们采取行动(包括支付股息)的能力。 现在这个时候我没有理由相信他们不能支付利息,但这是一个你应该意识到的风险。 请参阅他们的 2022 财年 10-K 第 22 页,了解他们对这些说明的完整披露。

分红

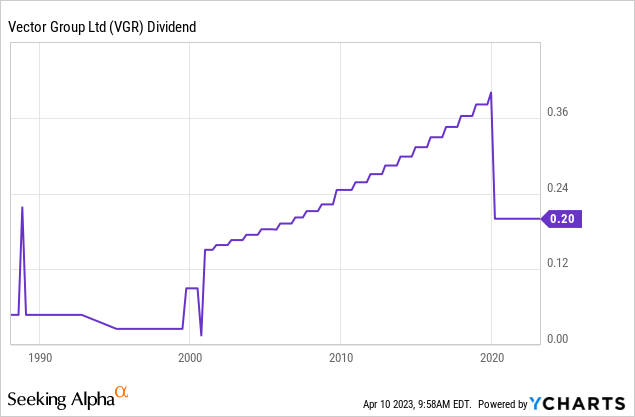

拥有烟草股票的真正原因是为了股息,而 VGR 确实有很大的股息。 现在在 2020 年,他们不得不削减它,在过去 20 年中几乎每年都提高它。 鉴于 2020 年发生的事情,这是有道理的。

在那次削减之前,派息率高得不可持续。 削减后,他们的收益率仍然高达 6.5%,而且派息率更接近我认为可持续的水平。 最好我希望看到低于 60%,它仍然有点过,但比以前好。

考虑到他们的每股收益仍在增长,我们不担心这种股息会很快被削减。 VGR 的现金流状况稳固,管理层明确表示股息是优先事项,每年支付大量自由现金流。 这让我很乐意拥有 VGR 以获得股息收入。

值得注意的是,在 2020 年削减之前,我不会感到舒服。 派息率太高了,很明显他们正在使用收益以外的资金来帮助支付这些股息。 这将我们带到下一节。

流通股

股票流通量是我喜欢从公司鸟瞰图中寻找的重要因素之一。 回购它们的公司会随着时间的推移向其股东返还价值。 发行它们的公司出于某种原因需要这笔钱。 鉴于 VGR 之前非常高的股息支付率,我相信他们发行它们是为了帮助获得额外的现金流来向股东支付股息。

自 Douglas Elliman 分拆完成以来,已发行股票一直保持相对平稳。 未来总是存在他们提供更多股票的风险,因此这是明智的投资者需要持续关注的事情。 他们确实在 2022 年 9 月提交了发行文件,但到目前为止,他们似乎并没有发行大量股票。 此时,由于股息已降至可持续水平,我并不担心。

风险

烟草业,更具体地说是香烟业,是一块正在融化的冰块。 税收、监管和罚款以及非烟草尼古丁替代品都对 VGR 提出了挑战。 话虽如此,Vector 多年来一直设法驾驭这一切,管理层也很清楚其中的风险。 现在 Douglas Elliman 已分拆,这已计入市盈率。 总体而言,ESG 运动使这个名字对许多人来说很难拥有,这就是股息收益率相当高的原因。

由于监管风险,就像其同行一样,拥有 VGR 也有其自身的一系列问题。 以股息为重点的投资者最好将其作为其投资组合的一小部分,而不是过度依赖烟草行业。 在任何时候,我们都可以看到新的诉讼和立法即将出现,可能会使公司陷入混乱。

管理

自 1994 年以来,现任首席执行官霍华德·洛伯 (Howard Lorber) 与道格拉斯·埃利曼 (Douglas Elliman) 一起管理 New Valley 和 Vector。他带领公司完成了大量的监管改革和与烟草行业相关的诉讼。 知道经验丰富的操作员掌管着 VGR,您可以在晚上睡个好觉。

不幸的是,在 Glassdoor 上对这家公司的员工评论很少。 我总是喜欢看员工说什么,因为员工的支持会成败一家公司的频率。 在这种情况下,员工似乎处于中间状态,总体评价为 3.6/5 星,其中 80% 的人支持 CEO。

结论

法规和新的非烟草尼古丁产品已经完全扰乱了卷烟制造商。 尽管如此,Vector Group 在过去几年中在卷烟领域的盈利增长和市场份额有所增加。 许多机构投资者的 ESG 运动和授权也导致了烟草股的下跌。

考虑到这一切,Vector 拥有健康的资产负债表,我们认为他们的股息不会受到任何短期威胁。 如果您希望增加股息收入,Vector Group 是一个不错的起点。 最需要注意的是,如果你确实持有这只股票以获得股息,你需要密切关注任何监管变化并密切关注收益。 在股息受到威胁的第一个迹象时,就是卖出的时候了。 但现在我会给你以股息为重点的投资组合的买入评级。

[ad_2]

Source link