[ad_1]

microgen/iStock 来自 Getty Images

论文整体

福泰制药(纳斯达克:VRTX) 在其囊性纤维化产品组合收入增加的好一年之后,已经显示出股价上涨的好一年。 关于他们的主要新故事是他们 已经完成了针对两种血液病症的基因治疗的提交。 他们的年度报告显示他们拥有良好的财务状况,并且似乎为未来的增长做好了准备。

主要新闻

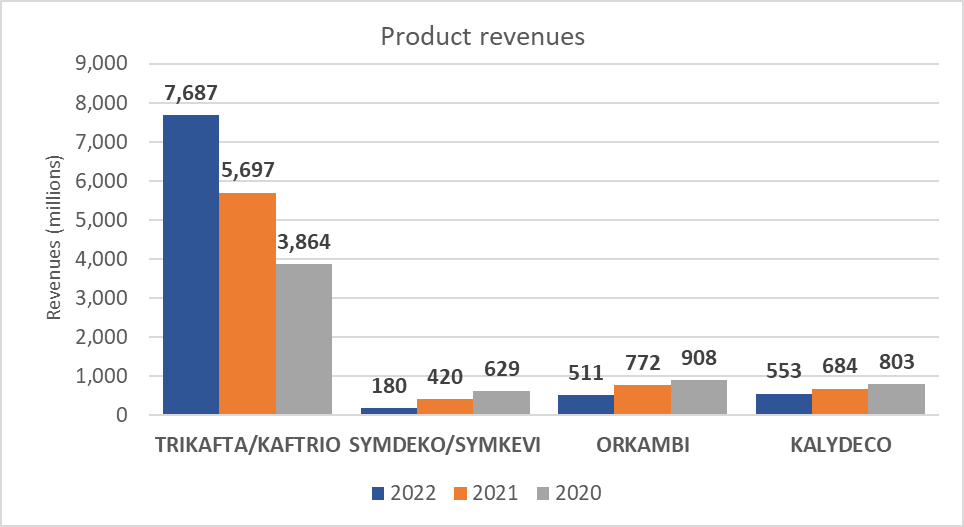

Vertex 目前有六种不同形式的批准药物用于治疗囊性纤维化。 其中,他们的主要销售产品是他们的联合疗法 Trikafta(elexacaftor/tezacaftor/ivacaftor 和 ivacaftor),在欧盟也称为 Kaftrio。 从 2020 年开始,它表现出令人瞩目的增长,从 38 亿美元增加到 2022 年的 76 亿美元,并且一直是公司收入的主要驱动力,因为同期其他产品的销售额稳步下降。 收入 预计 Trikafta 将随着向更多市场的扩张而继续增长。

顶点年度报告 2022

来源: Vertex 2023年年度报告

在过去几年中,Vertex 经历了收购多家公司的时期。 最近一次是在 2022 年,他们收购了 ViaCyte,这是一家专注于提供新型干细胞衍生疗法(包括 1 型糖尿病)以及 Catalyst Bioscience 的补体定向疗法产品组合的公司。 2019 年,他们还收购了 Exonics,这是一家专注于开发神经肌肉疾病基因编辑疗法的公司。

管道

除了获得批准的产品外,福泰(Vertex)还有几款产品即将完成,其中两项针对囊性纤维化的 III 期试验正在进行中。 他们还申请批准 Trikafta 用于治疗 2-5 岁儿童的囊性纤维化,PDUFA 日期定为 2023 年 4 月 28 日。

我认为今年的关键催化剂是他们的基因治疗产品 exa-cell。 Vertex 与 CRISPR Therapeutics 合作宣布提交他们的 基因治疗 美国以及欧盟和英国的 β-地中海贫血和镰状细胞性贫血产品。 预计将在 8 到 12 个月内做出决定。 镰状细胞性贫血是一种遗传性血液病,在美国影响了大约 100,000 人。 Vertex 估计批准这种治疗将是一个数十亿美元的机会,每次治疗可能花费数百万美元。 然而,随着 终生成本 对于 4 到 6 百万美元的镰状细胞病,它总体上具有成本效益。

这将使他们成为第一家将利用 CRISPR 技术的疗法推向市场的公司,并可能带来大量宣传。 尽管像这样的复杂技术在提交审批时充满风险,但远不能保证被接受。

这里的一个大故事是,他们已经成为该领域另一家领导者 Bluebird bio 的重要竞争对手,我已经多次写过这家公司。 Bluebird bio 是第一家将基因疗法推向市场的 β 地中海贫血公司; 然而,他们最新提交的有关镰状细胞病的申请却面临 FDA 的延误。 虽然有许多针对血液病的基因疗法正在开发中,但 Bluebird bio 是唯一获得批准的产品和另一种接近批准的产品,使其成为主要竞争对手。

其他正在开发的治疗方法包括 疼痛管理,预计 III 期试验将于 2023 年底/2024 年初完成,并获得快速通道和突破性指定。

他们还有一种治疗 APOL1 介导的肾脏疾病的研究药物,该药物已分别获得 FDA 和 EMA 的突破性治疗和孤儿药物指定,正在进行 II / II 期试验。

在 2019 年收购 Semma 和 2022 年收购 ViaCyte 之后,福泰(Vertex)已在 1 型糖尿病领域确立了地位。 他们正在开发一种基于干细胞的 1 型糖尿病疗法,目前正处于早期试验阶段。

最后,他们还在开发针对杜氏肌营养不良症的基因疗法。

Vertex 正在开发一些雄心勃勃且有趣的产品。 他们的 第四季度介绍 预计在五年内推出五次,这是一个雄心勃勃但令人兴奋的目标,将使他们拥有多样化且可能有价值的产品组合。 虽然它们仍处于早期阶段,但如果它们获得批准,它们有可能获得很大的兴趣,尽管还有几年时间并且无法保证,因为许多基因疗法和基于干细胞的疗法在进入市场之前就失败了. 但他们当然值得关注。

风险

与任何制药公司一样,他们也面临负面批准决定的风险。 他们的基因疗法 exa-cell,尽管在最近提交后得到了很多宣传,但可能不会获得批准。 此外,即使获得批准,在说服保险公司和其他付款人相信其价值时,他们预期的高价标签也可能是一个挑战。 基因治疗正在成为一个更加繁忙的领域,尽管 Bluebird bio 目前代表另一个主要参与者,他们的基因治疗正在等待 FDA 的决定。

他们的其他产品,包括他们的止痛药也可能无法获得批准,从而让他们赔钱。 疼痛管理是医学中最大的领域之一,很大的市场份额由阿片类药物、非甾体抗炎药或其他非处方药等传统药物主导。 许多其他公司也在开发新的疼痛治疗方案,因此 Vertex 绝不是这里唯一活跃的参与者。 获得批准的事件,进入这个繁忙的空间并占据市场份额将是一个挑战。

囊性纤维化治疗目前是 Vertex 的主要收入来源。 然而,许多其他大型制药公司也活跃于这一领域,竞争对手的产品很容易蚕食其市场份额。

金融

Vertex 目前的市值为 820 亿美元; 在过去一年增长约 18% 后,他们的股价目前约为 324 美元。 Vertex Pharmaceuticals 目前不支付股息。 Vertex 似乎处于相对稳定的财务状况。 他们拥有良好的现金储备,根据现金消耗率估计,他们可以相对轻松地度过一两年,2022 年的债务比率相对较低,为 0.23,债务权益比率为 0.3。 他们的收入有所增加,主要是由于他们的囊性纤维化治疗 Trikafta 取得了成功。 这使得他们的每股收益从 2021 年的 9.01 美元和 2020 年的 10.29 美元增加到 2022 年的 12.89 美元,使他们的市盈率约为 25。

结论

Vertex Pharmaceuticals 似乎是一家蒸蒸日上的公司。 他们的囊性纤维化产品组合已经建立并不断增长,并计划进一步扩展到进一步的适应症,以支持他们在该领域已经令人印象深刻的收入增长。 他们的基因治疗产品已经提交,这将使他们处于一个有利的位置,可以引起大量的宣传兴奋。 他们还有一个健康的管道,其他几种治疗方法正在开发中,即将提交。 Vertex 的财务状况良好,并准备在一系列收购后继续增长。

[ad_2]

Source link