[ad_1]

通过Getty Images的magicmine / iStock

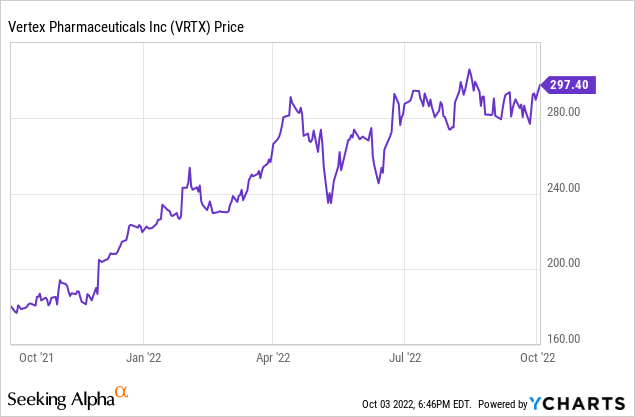

顶点制药 (纳斯达克:纳斯达克股票代码:VRTX) 是一家以 CF(囊性纤维化)疗法而闻名的大型公司。 然而,它也在基因疗法的生物技术前沿工作。 尽管该公司的股价接近其 52 周高点或 305.92 美元,但与普遍下跌的趋势相反 在医药股方面,我相信它的长期潜力使其对长期投资者具有吸引力。 在本文中,我将重点关注可能最终推高股价的最新消息和潜在的管道发展。 我将首先让读者快速回顾第二季度的结果。

Vertex Pharmaceuticals 2022 年第二季度业绩和会议

Vertex 2022 年第二季度业绩于 8 月 4 日公布。收入快速增长,本季度达到 22 亿美元,比 21 亿美元环比增长 5%,比 2021 年第二季度的 17.9 亿美元增长 22%。由此产生的 GAAP 净收入为 8.11 亿美元或每股摊薄收益 3.13 美元。 Vertex 还报告了 9.3 亿美元的非 GAAP 净收入和 3.60 美元的每股收益。

Vertex 的所有产品收入都来自其囊性纤维化特许经营权。 其较老的 CF 药物 Orkambi、Kalydeco 和 Symdeko 失地。 86% 的收入,即 18.9 亿美元来自 Trikafta 的销售。 这对长期投资者来说是件好事,因为这意味着专利保护到期还需要数年时间。

此外,Vertex 在本季度末拥有 93 亿美元的现金和等价物,但没有债务。 Vertex 有能力向股东支付大量股息,但我预计不会很快。 它可以使用现金从其他公司获得治疗许可或吞并整个公司。 还要注意的是,本季度的研发费用为 6 亿美元,这可以看作是对未来产品的一种投资形式。 有关第二季度 Vertex 的更多详细信息,请参阅分析师通话记录或录音。

MaxCyte 许可和其他最新发展

最新的 Vertex 开发是从 MaxCyte (MXCT) 获得电穿孔平台许可的协议。 它将用于开发exa-cel。 几乎没有公布细节,但 MaxCyte 销售其台式系统的三个版本,所以我猜这个协议是关于扩大生产而不是面向研究的。

2022 年 7 月,Vertex 达成最终协议,以 3.2 亿美元现金收购 ViaCyte,这是一家专注于提供新型干细胞衍生细胞替代疗法作为 1 型糖尿病功能性治疗的私营公司。 Vertex 预计此次收购将于今年晚些时候完成。 同样在 7 月,Vertex 与 Verve Therapeutics 进行了研究合作,专注于发现和开发针对肝病的体内基因编辑程序。 5 月,Vertex 以 6000 万美元现金收购了 Catalyst Biosciences 的补充产品组合和相关知识产权。

Exa-cel基因编辑进展

Exa-cel(exagamglogene autotemcel)旨在治疗镰状细胞病和输血依赖性β地中海贫血。 9 月 27 日,Vertex 与合作伙伴 CRISPR Therapeutics (CRSP) 宣布, FDA 已批准 exa-cel 对镰状细胞病和输血依赖性β地中海贫血进行滚动审查。 提交将于 11 月开始,应在 2023 年 3 月结束前完成。Vertex 还计划在今年年底之前提出欧洲申请。 Exa-cel 已经获得 FDA 的快速通道和孤儿药指定。 该疾病的主要试验 CLIMB-111 和 CLIMB-121 已完成入组。 尚未获得完整的试验结果,但在 2022 年 6 月分享了一些结果。所有试验参与者都需要进行后续的开放标签试验。 两项针对患有这种疾病的儿童的 3 期试验现已开放报名。

囊性纤维化特许经营

Vertex 于 2012 年获得 FDA 批准的第一个囊性纤维化药物 Kalydeco。它是第一个治疗潜在疾病而不是疾病症状的 CF 药物。 囊性纤维化是由基因突变引起的,但并非所有患者都有相同的突变。 Vertex 继续推出包括组合在内的新药。 Trikafta 于 2019 年获得批准,可以与约 90% 的 CF 人群合作,因此它一直在帮助新患者并逐渐取代旧疗法。 Vertex 主导着 CF 市场。 我认为这种情况不会很快改变。 随着全球患者的增加,收入应该会继续增长。 在某些时候,患者数量可能会趋于平稳,因此增长只能通过价格上涨来实现,但这至少需要几年的时间。

Vertex 并没有在其 CF 治疗工作中休息。 其用于 CF 的管道包括 VX-121和 VX-561,它们与目前的疗法属于同一小分子类别。 它还在临床前开发中拥有 CRISPR 基因疗法和 mRNA 疗法。

管道的其余部分

在 CF 取得成功后,Vertex 开始构建其治疗其他疾病的管道。 VX-548 适用于急性疼痛。 2022 年 3 月, Vertex 报告了两项 2 期剂量范围急性疼痛研究的积极数据,一项在拇囊炎切除手术后,另一项在腹部整形手术后。 两项研究均达到了主要终点。 Vertex 还打算在 2022 年底之前启动 VX-548 在神经性疼痛中的 2 期剂量范围研究。如果这是一种非成瘾性、有效的疼痛疗法,它可能非常有价值。

VX-147正在开发用于 APOL1蛋白尿性肾病,并处于 2/3 期试验中。 该研究于 2022 年 3 月启动,尚无结果时间表。 第二阶段研究报告了 2021 年第四季度的积极结果。Vertex 认为这是一个价值数十亿美元的机会。

VX-880 处于 1 型糖尿病的 1/2 期。 150 天的数据非常积极。 鉴于 1 型糖尿病的性质,这可能是一种变革性疗法。 然而,FDA 于 2022 年 4 月暂停了该研究的临床试验。该试验已恢复注册。

Vertex 已向 MERCK KGaA (OTCPK:MKGAF) 许可三种药物用于未指明的适应症。 离商业批准最远的是几个临床前项目。 它们包括用于 1 型糖尿病的封装胰岛细胞; 杜氏肌营养不良症的治疗; 和潜在的 Alpha-1 抗胰蛋白酶缺乏疗法。 上述最新发展部分中描述的其他获得性疗法尚未在管道页面上显示。

投资者的基因工程问题

我在 bluebird bio 中对 bluebird bio (BLUE) 的 CRISPR 基因疗法进行了相同的分析:Hold,Waiting to see if Revenue Ramps。 现在对管道的这一部分感到兴奋还为时过早。 迄今为止,可通过基因疗法治疗的疾病患者相对较少。 为了收回开发成本,治疗的价格必须定得很高。 虽然从长远来看,与传统疗法相比可以节省资金是有争议的,但从短期来看,付款人可能会犹豫不决。 然后是竞争:蓝鸟还有一种潜在的镰状细胞病基因疗法 Lovo-cel,它正在筹备中。 从长远来看,如果这些疗法在没有重大副作用的情况下起作用,并且如果有些疗法是针对更常见的疾病而开发的,那么这对投资者来说可能是一个富有成果的领域。 但是,我不认为它是 Vertex 在未来 2 到 3 年的重要收入来源。

评估与结论

我一般不喜欢购买接近 52 周高点的股票。 短期来看,最有可能的趋势是回落至较低水平。 从长远来看,我预计 Vertex Pharmaceuticals 将继续从其 CF 特许经营中增加收入。 再加上一大笔现金,我认为从长远来看看起来很棒。 我预计 Vertex 将继续扩大其治疗管道,这将在本十年后半叶增加收入。 尽管我对基因治疗提出了警告,但如果可以将成本降低到对付款人有吸引力的水平,那么从长远来看,这应该会产生相当好的效果。 尽管存在风险,但对于长期投资者而言,我认为潜在的上涨空间很大。 以目前的价格,我可能会继续增持股票,但我也会寻求逢低买入,除非它们是由暴露出的重大问题引起的。 我希望看到派息,但不要指望派息。

[ad_2]

Source link