[ad_1]

agsandrew/iStock 来自 Getty Images

概述

VMware (纽约证券交易所股票代码:VMW) 是一家终身虚拟化和云服务公司。 在此上下文中的虚拟化是指虚拟机的创建和利用,虚拟机是通过软件定义的合成计算环境(计算机)。 虚拟化是核心要素 现代计算,一个硬件通常运行多个虚拟机; 这发生在从数据中心到手机的广泛环境中。 虚拟化技术为仿真打开了大门,允许各种计算机利用其他操作系统和工具,而无需重写代码。 如果没有虚拟化,就必须为每种类型的硬件以定制的方式编写软件。 最著名的虚拟机示例是 JVM(Java 虚拟机),这是所有 Java 代码运行的环境——无论运行它的计算机是什么。

VMware 于 1998 年成立于硅谷,在虚拟化技术方面有着悠久的创新历史。 尽管它的知名度不如许多大型科技同行,但它仍然构成了现代计算和网络的很大一部分支柱。 随着它的不断成熟,该公司还涉足云服务,使其与知名的云服务提供商展开直接竞争。 虚拟化仍然是其业务的核心。

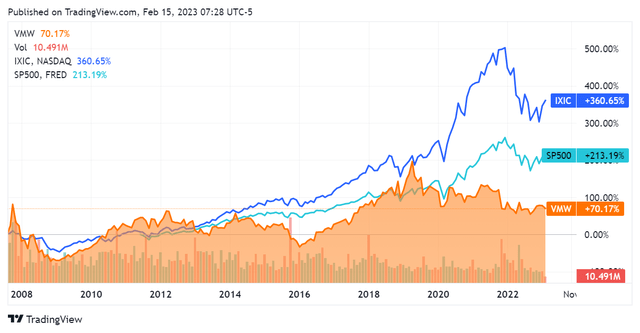

VMware 在 2007 年第二季度进行了首次公开募股。值得注意的是,自那时以来,该股票的表现一直落后于纳斯达克综合指数 (IXIC) 和标准普尔 500 指数。 在过去十年的大部分时间里,VMware 的多数股权由戴尔 (DELL) 持有,戴尔仍然是一个重要的客户。 该所有权股份于 2021 年底解除。

SeekingAlpha.com VMW 2.15.23

此外,VMware 目前正在被 Broadcom (AVGO) 收购。 虽然这笔交易正面临监管机构的审查,但普遍的共识是它应该按计划进行。 本文将审查 VMware 的财务和业务绩效,以便 Broadcom 投资者知道他们在收购的背景下得到了什么。 如果交易没有通过,VMware 的所有者和潜在投资者也应该在随后的审查中得到很好的服务。

金融

VMware无疑是一家成熟的技术公司。 因此,我们可以从标准的基本面分析的角度来研究它。

从收入开始,我们看到 VMware 在过去十年中一直保持稳健甚至健康的增长。 尽管 VMware 每年突破 10B 美元大关,但它仍实现了两位数的增长,但在过去两年中,VMware 的收入增长放缓。 这可能是因为 AWS 等企业客户在构建自己的专有虚拟机技术方面取得了进展。 虽然这对大多数实体来说不经济,但最大的客户(拥有最大的数据中心)确实受到激励以这种方式进行垂直集成——这种软件并不便宜。

通过提醒我们自己 100% 的财富 500 强企业在各自的业务中使用 VMware 服务,也值得将这些数字结合起来。 由于数据处理需求只会持续增加,我相信可以公平地推断其最大客户的垂直整合是其近期收入不稳定的一个驱动因素。

SeekingAlpha.com VMW 2.15.23 SeekingAlpha.com VMW 2.15.23

这里的盈利故事有点不稳定,过去几年 VMware 在其底线方面面临着巨大的阻力。 整体波动也是由于该公司从事研发和资本支出密集型业务。 虚拟化技术非常复杂,需要昂贵的系统级软件开发人员来开发和维护。

SeekingAlpha.com VMW 2.15.23 SeekingAlpha.com VMW 2.15.23

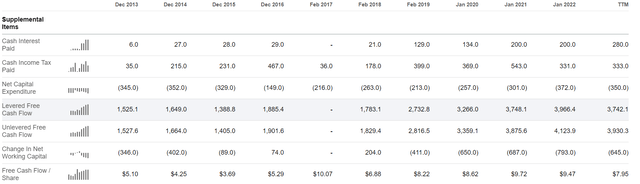

这些数字显然是强劲的,尽管处于错误方向趋势的早期阶段。 这在很大程度上仍然是一个产生现金的实体,其背后有十年的正自由现金流。 即使其他变量有所变化,这也可能不会改变太多。 这里值得注意的是公司偿债的结构性大幅增加; 它现在每年要支付大约 2 亿美元的债务,而这个数字在本财年又增加了 40%。

SeekingAlpha.com VMW 2.15.23

此次偿债源于 VMware 在 2018 财年和 2021 财年承担的巨额债务。这完全改变了账面价值的等式。 请注意,该公司的账面价值在增加长期债务的那些年里急转直下,到 2021 财年实际上出现了赤字。 尽管如此,该公司有现金来偿还这笔债务,而且实际上很容易还清; 事实证明,账面价值在 2018 年后很快回到基线,并且在最近一次债券发行后已经再次变为正值。 Broadcom 投资者应该意识到,此次收购将涉及承担 VMware 的债务,并将极大地影响收购方的资产负债表。 综上所述,我并不认为这些数字是沉重的负担,并且我仍然相信 VMware 可以在整个过程中维持自己——收购与否。

SeekingAlpha.com VMW 2.15.23

结论

这里的故事很简单。 作为现代计算领域的核心供应商,VMware 的增长放缓,其他几个核心财务变量的表现也越来越差。 该公司的债务比一段时间以来更多,但其现金流仍然足够强劲,足以让它坚持下去。 虽然从账面价值的角度来看受到严重损害,但我相信这个数字应该会在 2 年内回到基线。 当然,这是假设收入相当稳定——这似乎不像以前那么确定了。 这家公司的价格目前看来还算公道,尽管在目前的情况下我会犹豫是否开仓。 投资者应该拭目以待,看看此次收购会发生什么,随着华盛顿出台新的反垄断措施,这也不太确定; 我会称之为坚持,但那是一个坚实的坚持。

[ad_2]

Source link