[ad_1]

暴风雨

描述

当我们开始回顾 Vontier Corp. 的(纽约证券交易所:VNT) 短期逆风疲软,我相信投资者正在逐步定价 FY24/25,这可以从强劲反弹和倍数回归中看出。 因此,我认为主要障碍 确定于 我的帖子,股票的叙述正在好转。 虽然我错过了大涨,但我认为仍有 14% 的小幅上涨空间。

4Q22 业绩回顾

总体而言,我认为 VNT 的 4Q22 是符合预期的,尽管销售额的增长被较低的利润率部分抵消了,而且 2023 年的前景也基本符合预期。 重点仍然放在 EMV 上,VNT 继续预计今年将出现 3 亿美元的逆风,其中 40-5000 万美元将在 23 年第一季度实现,其余逆风依次增加,约占全部逆风的 65% 2H 年。

尽管如此,好消息是季度订单同比增长 10%,表明需求保持稳定。 此外,VNT 股票的订单出货比略高于 1 倍,这表明新订单的增长速度很健康。 积压是指等待完成的订单量,也高于大流行前的水平,由于供应链的改善,公司能够比预期更快地完成订单。 所有这些因素结合在一起导致销售额超出预期。 此外,需要注意的是,在本季度,数量的重要性大于价格(不包括 EMV)。 价格保持在中等个位数范围内,表明销量增长 4-5%。

不包括 EMV 的 23 财年销售额预测为中个位数,Matco 和 DRB 都以自己的方式为这一增长做出了贡献。 低个位数的价格上涨应该使 VNT 有可能在 1H23 的核心销量适度增加的情况下满足其指导范围。 总体而言,本季度的营收结果令人放心,有助于平息对公司基本面的担忧。

然而,在我看来,VNT 只能在 EMV 逆风头条下“隐藏”这么久,然后它必须开始证明基础业务正在走强。 这是因为虽然公司的收入超出预期,但由此产生的利润却没有预期的那么高。 在考虑了 EMV、货币、收购和其他一次性事件等因素后,核心增量利润率仅在 5-10% 之间。

资金配置

今年,VNT 希望将其债务减少 1.5 亿美元至 2 亿美元。 管理层表示,偿还债务后剩余的任何现金将分配给股票回购或并购,最近的趋势是前者。 虽然这不在我的模型或预期中,但有助于提高收益增长或 EPS 数据的资本配置可能有助于超越预期。

指导

对于 23 财年,VNT 将其调整后的每股收益指引设定在 2.73 美元至 2.83 美元之间,尽管 EMV 逆风的影响没有改变,但考虑到公司的强劲势头和大多数需求环境普遍乐观的状态,我认为这似乎是保守的终端市场。 2023 年的指引考虑了 Hennessy & GTT 全年的预期贡献,VNT 的管理层已表示他们计划出售 Hennessy & GTT。 该指南也没有考虑任何进一步的股票回购。 随着 1 月份出台新的定价措施,以及如果通胀环境持续存在,可能会采取进一步措施,管理层预计整个 2023 年定价将出现低个位数增长。

估值

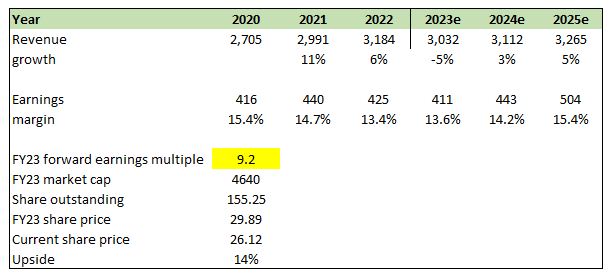

我最初的模型预测股价为 19.72 美元,事实证明这是不正确的,因为我低估了市场在 24/25 财年开始定价的速度(后 EMV 逆风)。 最近从 7 倍到 9 倍的强劲倍数逆转证明了这一点。 鉴于强劲的反弹,我认为倍数暗示回归的空间要小得多(历史平均水平是 10 倍)。 也就是说,从市场的角度来看 VNT(在 25 财年估值),我相信即使市盈率保持在当前水平,仍有 14% 的上涨空间。

自己的估计

概括

总而言之,VNT 的近期逆风开始消退,投资者现在正在为 24/25 财年的未来几年定价,导致强劲反弹和倍数回归均值。 重点仍然放在 EMV 上,VNT 继续预计今年将面临 3 亿美元的逆风。 不过,好消息是季度订单同比增长 10%,积压订单高于疫情前水平,表明新订单增长步伐健康。 总而言之,股票的叙述正在好转,投资者怀疑 VNT 能否度过近期的逆风。 也就是说,如果 VNT 未能显示出潜在利润的改善,该股票可能会受到影响。

[ad_2]

Source link