[ad_1]

gorodenkoff/iStock 来自 Getty Images

投资论文

华纳兄弟发现公司 (纳斯达克股票代码:WBD) 是一家媒体公司,在各种平台上提供大约 50 种不同语言的内容。 WBD 与其许多竞争对手一样,由于收入下降和增加而亏损 由于具有挑战性的宏观经济环境而产生的费用。

Warner Bros. Discovery, Inc. 的股价在过去一年下跌了 56% 以上,我将其归因于该公司盈利能力不佳和财务状况不稳定。 我对公司未来的表现持相当悲观的看法,因为其在追求盈利能力方面的竞争非常激烈,而且资产负债表状况相对较弱。 我认为公司要在市场上击败华特迪士尼公司 (DIS)、Charter Communication Inc. (CHTR) 和 Netflix (NFLX) 等公司并不容易 订户和收入的竞争。

日益激烈的竞争中的盈利能力竞赛

自在线视频流出现以来的十五年里,人们才充分认识到它在整个行业范围内所带来的转变。 到 2022 年,SVOD 服务终于在 SVOD 最成熟的市场美国超越了有线电视和广播电视。 领先的美国供应商已经在全球范围内建立了足迹,许多国家的媒体公司也推出了国内 SVOD 服务。 作为一种交付方式,点播流媒体显着改变了视频消费,从而颠覆了娱乐业务。

流媒体的激增也影响了收入。 据说有线电视时代的收入可以与全球石油行业的收入相媲美,但现在该行业几乎消失了。 流媒体服务每户赚的钱大约是付费电视的六分之一。 观众分散,取消订阅很简单,广告的全部潜力还没有发挥出来。 内容获取和制作的成本只会增加。

该业务的运营成本很高,并且面临着激烈的客户竞争。 鉴于经济疲软和许多取消的订阅,大多数美国流媒体服务现在提供广告支持、价格较低的等级。 一些公司已经以极低的折扣提供年度合同。 免费广告支持的电视 [FAST] 服务提供直播和点播内容,但不那么关键,更以广告为中心。 由于这些服务,订阅价格降低,这可能会损害利润。

流媒体的竞争,可能会因未来的收购而加剧,以加强其地位,不应掩盖媒体和娱乐业更大的转变。 UGC 和交互式视频游戏可能在几代人中越来越受欢迎。 更多 SVOD 公司可能会通过 IP 交易或收购将游戏添加到他们的产品中。 他们可能还会尝试从社交媒体和内容创建者那里获得更多收益,而无需创建他们的社交网络或用户生成的内容。 他们可能永远无法像有线电视处于最佳状态时那样赚到那么多钱,但前进的道路很可能会带来新的想法、商业模式和机会。

WBD 在这场比赛中的位置

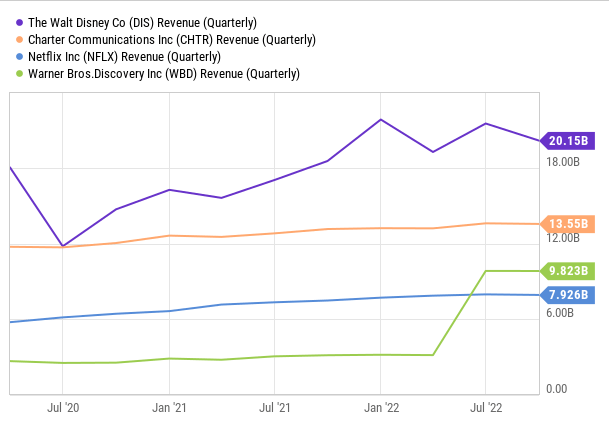

随着该行业追求利润的竞争日益激烈。 为了评估 Warner Bros. Discovery, Inc. 在这场竞争中的地位,我将研究其收入、盈利能力和订户数量如何与一些主要竞争对手相提并论。 在盈利能力方面,WBD 落后于其两个主要竞争对手,略高于其在收入方面成功击败的唯一竞争对手。

YCharts

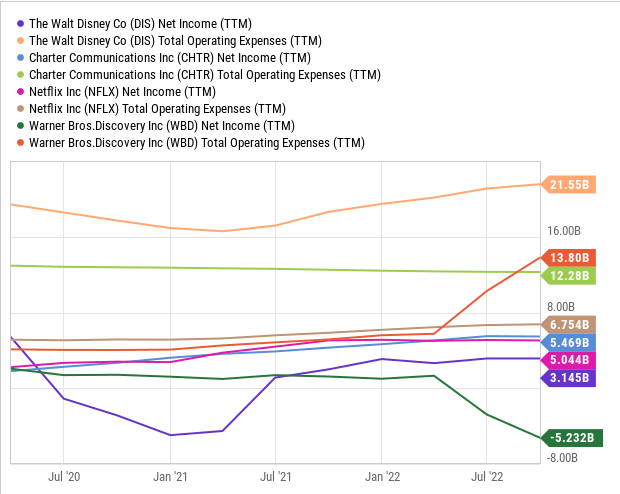

与其三个主要竞争对手相比,WBD 产生的净收入最低。 由于其巨大的运营费用和相对温和的销售额,它的唯一负底线是。 这说明它在成本管理方面如何落后于竞争对手。

YCharts

就竞争而言,Netflix 似乎与 WBD 最接近,我想就订阅者而言缩小与两者的比较范围。 Warner Bros. Discovery 的 HBO Max 和 Discovery+ 在全球拥有约 9500 万订户,而 Netflix 拥有超过 2.23 亿,是 WBD 的 2 倍多。 NFLX 拥有如此多的订户,似乎也有更好的战略来充分利用其巨大的市场份额,使其成为比 WBD 更好的投资。 总而言之,WBD 在这场比赛中处于劣势,在我看来,在盈利能力和订户方面,WBD 将继续落后于此处提到的三个竞争对手。

资产负债表:债务负担

它的资产负债表相当惊人。 该公司的总债务为 534.8 亿美元,现金只有 24.2 亿美元。 它目前的债务水平非常高,是该公司当前市值 $32.13B 的 1.7 倍之多。 如此高的债务严重影响了公司的财务状况。 例如,在 2022 年第三季度,该公司支付的利息超过 5 亿美元。 如果公司产生稳定的现金流,这就不是主要问题,但事实并非如此。 第三季度的高成本和恶劣的广告环境导致了自由现金流赤字。

公司需要尽快产生自由现金流,不仅要偿还债务,还要偿还债务。 鉴于利率上升了多少,公司需要再融资的任何债务都可能导致更高的利息支付。 未来五年内到期的优先票据约为 136 亿美元,加权平均利率为 3.6%。 此外,该公司还有 40 亿美元的短期债务将在不到三年的时间内到期。 他们需要在到期时偿还部分债务,因为任何最终被再融资的债务都可能更加昂贵。

结论

娱乐业发展非常迅速,目前的特点是对订户和盈利能力的竞争日益激烈。 大量订户最终将转化为高收入,这对于实现高利润率具有重要意义。 在这场比赛中,Warner Bros. Discovery, Inc. 落后于所有主要竞争对手,使他们处于盈利的危险境地。

除了低订户和负利润数字外,Warner Bros. Discovery, Inc. 的债务非常高,这是投资该公司的最大风险。 仅在第三季度,该公司就支付了超过 5 亿美元的利息。 如果公司持续产生自由现金流,这将是一个主要问题,但事实并非如此。 2022 年第三季度,Warner Bros. Discovery, Inc. 报告自由现金流为负 1.92 亿美元,这使该公司的债务融资能力受到质疑。 考虑到这种沉重的债务负担和激烈的竞争,我发现最好投资其他三个竞争对手中的任何一个,它们的表现优于华纳兄弟发现公司。

[ad_2]

Source link