[ad_1]

肖恩尔

投资纲要

从事运输和物流行业的 Werner Enterprises Inc (纳斯达克股票代码:WRN)在过去十年中稳步增长,但由于宏观经济条件不利,目前似乎遇到了障碍。 这损害了最新的收益报告 公司每股盈利下降 32%。 WERN 拥有约 8,600 辆卡车组成的车队,仍有机会保持行业中的重要地位,并在经济繁荣时期实现异常强劲的增长,但在经济低迷时期,保持利润率将成为关键焦点。

就 WERN 的估值而言,其 FWD 市盈率约为 16,非常接近 17 的行业。我认为这并不一定意味着 WERN 应该被视为买入,我也不认为认为这是一个销售。 该公司拥有良好的业绩记录 WERN 的成功,但看看未来几个季度的需求和利润保留情况如何,将更清楚地了解现在是否是购买 WERN 的时机。 我宁愿等到我推荐他们购买,因此,我现在对 WERN 的评级为持有。

公司分部

作为一家从事运输物流行业的公司,其业务盈利存在一定的周期性。 尽管如此,该公司已发展成为美国最大的卡车运输公司之一,拥有约 8,600 辆车队。 在该车队中,大约 8,305 辆由公司自己运营,其余车队由较小的个体公司和一些经销商运营。

WERN 有两个不同的部门:TTS 部门和 Werner Logistics 部门。 在 TTS 中,他们将重点分为直接传输和单向传输。 物流部门为经常需要在不同地点之间转移资产或产品的公司提供帮助。 WERN 在这里帮助分配线路和运输安排。

WERN 概述(投资者介绍)

该行业所经历的最大颠覆之一是电子商务的兴起。 这种趋势给运输公司带来了巨大的压力和需求,因为人们希望以最快的方式获得他们的产品。 对卡车运输公司的需求不断增长,因为他们采取的路线更加灵活,但需要大量的物流基础设施。 WERN 通过确保与合作伙伴建立牢固的关系来应对这一问题

盈利亮点

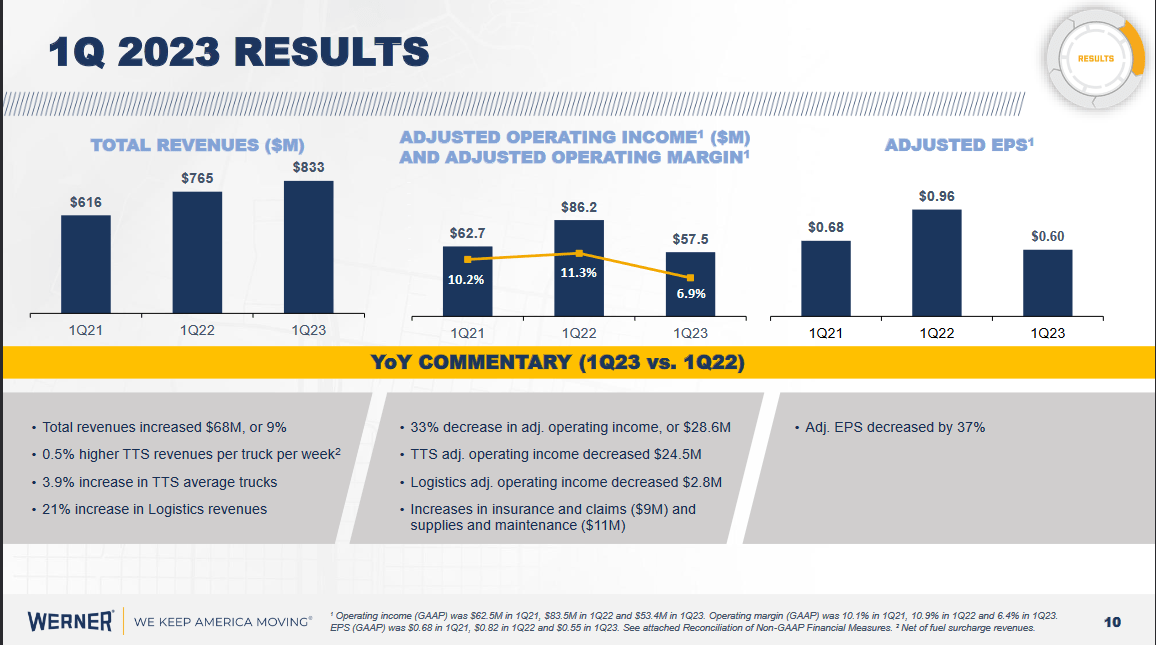

从公司最新的财报来看,每股收益大幅下降,准确地说下降了32%。 尽管收入同比增长 8%,但情况仍然如此。 在我看来,较低的利润保留率表明 WERN 正在努力充分利用他们发现的疲软的经济环境。 通货膨胀对业务的影响似乎相当严重,并且似乎不可能降低成本,这导致了利润率受到限制。

第一季度业绩(收益演示)

然而,上一份财报中出现了一些好的迹象,那就是运营比率持续上升,从 2021 财年第一季度的 85.8% 攀升至 89.3%。 这导致每辆卡车每周的收入增加。 过去两年,年均增长率为6%。 我认为这些收入相当粘性,因为今年到目前为止,尽管燃油价格有所下降,但费率一直在稳步攀升。

该公司产生的自由现金流仍然是重点关注的焦点,2022 年他们产生了 1.44 亿美元的自由现金流。 然而,鉴于 2023 年净资本支出预计将升至 350 至 4 亿美元之间,我可以看到自由现金流受到打击而走低的情况。 股价很可能会通过进一步跳水来反映这一点。

风险

运输公司面临的最突出的风险是经济活动的波动,这会在财政年度之间产生各种需求。 与同比相比,这可能会阻止一些人进行投资,但从长远来看,这些挑战往往是较小的短期挑战。 我通常将投资北美市场的换位视为对经济繁荣将持续并最终在衰退时恢复的赌注。

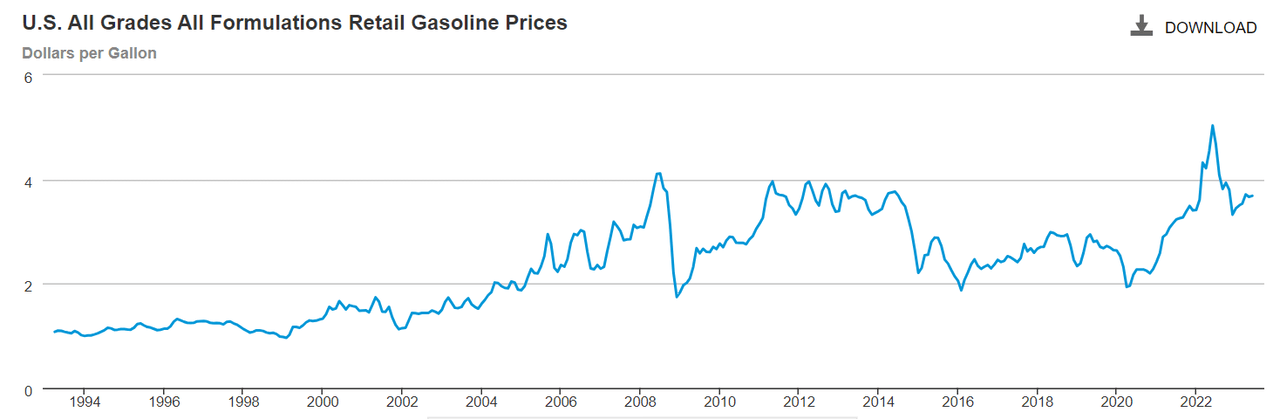

除了需求下降之外,燃料价格的波动也给交通运输带来了挑战,因为季度业绩很难预测。

天然气价格 (eia.gov)

查看历史天然气价格图表,我们可以看到它一直处于稳定的上升趋势,并且价格出现了一些飙升。 不过,我对此并不太担心,因为随着运营效率越来越高,WERN 的利润一直在稳步上升。

金融

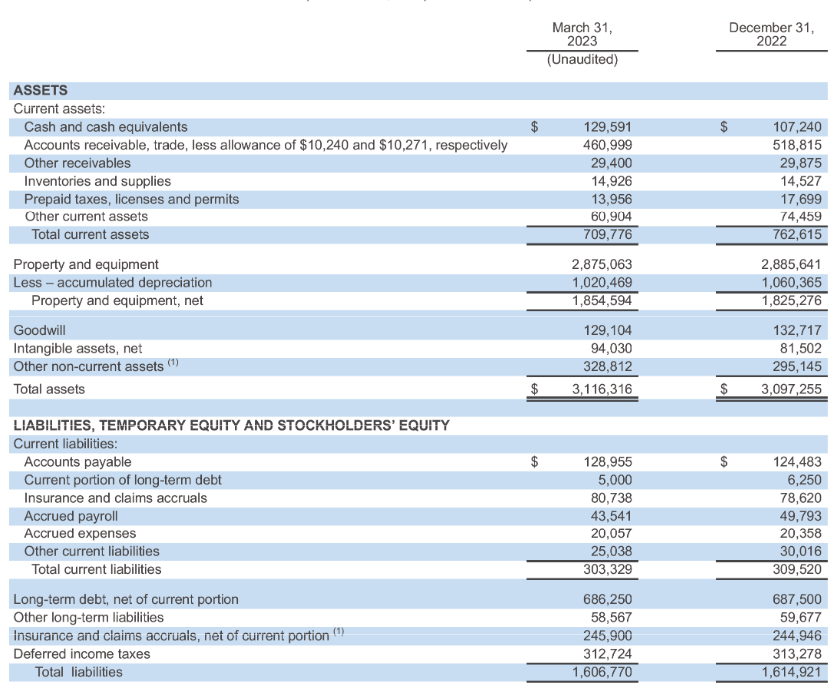

看看 WERN 的资产负债表,它在环比基础上取得了一些扎实的改进。 现金头寸增加了 20%,目前达到 1.29 亿美元。 这意味着 WERN 仍然能够收购公司、扩大机队并占领市场份额。

资产负债表(收益报告)

我认为 WERN 的债务并没有高得惊人,仅略低于 7 亿美元。 该公司此前确实提到,到 2022 年,现金流量可观,超过 1 亿美元。这足以偿还该公司可能拥有的任何当前债务。 目前,目前的债务只有 500 万美元,我认为这没有什么危险。 至于未来几个季度,我希望看到现金头寸继续增加或用于收购。 我认为,在这样的时期,当经济活动放缓且估值较低时,就是收购新公司的最佳时机。

最后的话

我认为,接触换位行业对于多元化投资组合非常重要,无论是铁路公司还是像 WERN 这样的卡车公司。 WERN 的吸引力似乎在于该公司拥有稳定的增长记录,这已转化为回购股票和分配股息。

但我认为上个季度的业务出现了一些问题。 收入可能有所上升,但利润率受到打击,每股收益下降了 32%。 该估值与该行业的其他部分非常相似,因此并不一定会引发买入。 我将关注该公司在未来几个季度保持利润率的能力,如果有积极迹象,我可以看到 WERN 被评为买入,而不是我现在持有的评级。

[ad_2]

Source link