[ad_1]

何塞·安东尼奥·卢克·奥尔梅多/iStock 来自 Getty Images

Wesdome Gold(OTCQX:WDOFF)于 1 月 18 日发布了第四季度生产结果及其 2023 年指引,市场毫不含糊地做出了判断。 对于想知道这是否是购买的读者 这个(前)市场宠儿的机会:我们认为不是。

但让我们退后一步,记住我们是如何走到这一步的。

在过去三年的大部分时间里,Wesdome 的故事情节围绕着让 Kiena 矿山恢复生产和开发该地点新发现的高品位 A 区资源展开。 这次重启将由公司生产的鹰矿产生的现金流提供内部资金,自 2016 年任命 Middlemiss 先生为首席执行官以来,该矿的运营一直在稳步改善。

市场信心随着里程碑一个接一个地增加 受到打击,推动股价两次触及 15 加元线。 信心(如果不是热情的话)似乎是合理的,因为公司以惊人的精确度和可靠性执行其计划,直到最后阶段。 不幸的是,去年年底开始出现第一道裂缝,随着最新消息的发布,这些裂缝已经加深。 当第三季度业绩不佳时,管理层曾向市场保证,承诺以超大的第四季度业绩达到已经修订的指引。 引用自 第三季度财报电话会议:

正如我们的指导所暗示的那样,我们预计第四季度会有一个很大的增长。

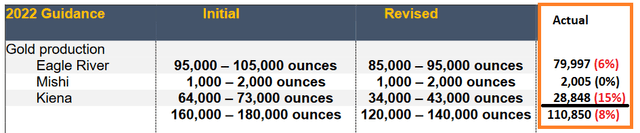

事实证明,不会发生。 1 月 18 日的新闻稿证实了我们已经为订户预示的内容:Wesdome 的产量低于其修订后的指导(见下面的橙色框,百分比指的是指导范围的下限)。

指导数字缺失(公司文件、作者的作品)

Eagle 矿的导向失误是由于 Falcon 矿区矿石的块状性质以及估计储量和原矿品位的相关困难造成的。 这些困难的不利影响在 2023 年的大部分时间里都在增加,第四季度成绩有希望的上升不足以弥补前几个季度的影响。 我们不怪 Wesdome 没有尝试:该公司甚至放弃混合来自 Mishi 矿坑的低品位储备矿石,以提供额外的品位提升剂。

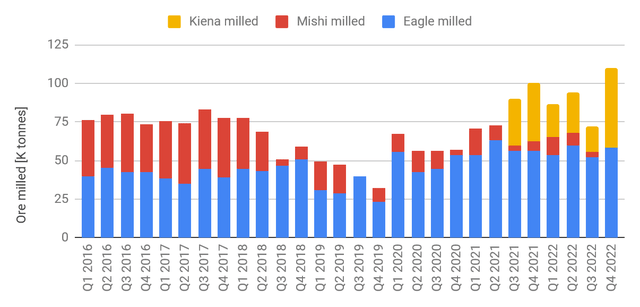

工厂性能(公司文件、作者数据库)

根据我们的数据库,Eagle 矿的吞吐量接近 650tpd 的铭牌产能,加上好于最近的品位,Eagle 的第四季度产量排名历史第三(下图中的红色条)。

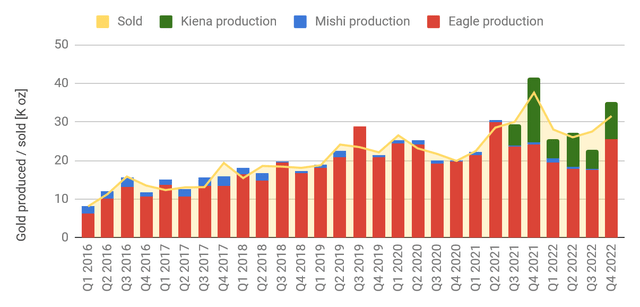

黄金产出(公司文件,作者数据库)

由于目前可用的 S-50、VC 和 Martin Zones 的品位较低,Kiena 创纪录的吞吐量仅转化为 9,614 盎司的黄金产量。 重新开放矿山的真正原因是新发现的 A 区的采矿工作面,但由于膏体填充厂上线的延迟而受到阻碍。 作为连锁反应,该 A 区更深和高品位部分的坡道建设已受阻,投资者将不得不等到 2024 年初才能让高品位矿石运抵工厂。

事实上,第四季度看起来是该公司近期历史上表现最好的季度之一,但它需要一个创纪录的季度才能达到预期。 后见之明通常是 20/20,但在第三季度财报电话会议上承诺这样一个井喷记录可能不是最明智的做法。

期待

Middlemiss 先生将今年称为“公司合并年” 因为 2022 年的经验应该可以让 Eagle River 总体上,尤其是 Falcon 区有更好的产量预测。 在 Kiena 矿山,今年将以矿山开发为标志,目标是在年底前开放 A 区。 与此同时,该厂将从上述可用区域中获取低品位矿石。 因此,Kiena 很可能在 2023 年保持自由现金流为负,Eagle River 产生的任何自由现金流都将流向 Kiena。 然而,我们怀疑 Eagle River 能否在今年全面支持 Kiena,我们预计一些资金需要由其他来源提供。

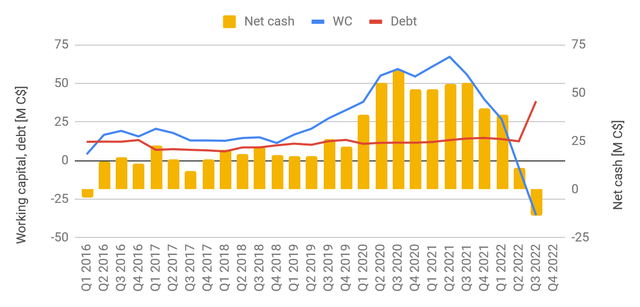

管理层似乎也有类似的担忧。 在第三季度末,Wesdome 的余额恶化到足以让管理层采取措施确保流动性。 建立了一个市值股权计划,允许公司从国库中出售最多 1 亿美元的普通股,循环信贷额度扩大到 1.5 亿美元,截至 2022 年 11 月 9 日已提取 4000 万美元。这些举措将最有可能足以为 2023 年指定的剩余 4500 万美元资本支出提供资金,并且如果需要,他们还将提供营运资金,因为 Wesdome 在这一年中完成了向 A 区内部的扩张。

资产负债表(公司文件、作者数据库)

总结和投资论文

Wesdome Gold 已经非常接近完成其雄心勃勃的计划,为 Kiena 的有机重启提供资金,但在最后阶段却表现平平——接近,但不幸的是没有雪茄。

资产负债表受到影响,公司通过扩大信贷额度和实施市场计划来确保流动性。 后者可能会给股价带来压力,为前者提供服务也是如此。

投资者已被烧毁,我们怀疑市场信心需要时间来重建。

我们认为 Wesdome Gold 将迎来艰难的一年。 投资者原本预计现在将从基耶纳矿中受益,但他们刚刚被要求至少再等一年。 一旦 Kiena 矿最终发挥其潜力,偿债将优先于股东利益。 股价很可能会反映这种情况,如果它无论如何反弹,ATM 计划将在脑海中浮现。

我们最近一直在寻找入场券,但考虑到未来这一艰难的一年,我们决定保持观望。 在可预见的未来,股价很可能会继续承压; 任何进一步的事故都将受到本已沮丧的市场的惩罚。 随着时间的推移,我们预计会有更好的潜在切入点。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link