[ad_1]

PeopleImages/iStock 来自 Getty Images

西岩咖啡 (纳斯达克股票代码:西部) 是一家专注于为连锁餐厅、零售、加油站和餐饮服务等大客户提供咖啡、茶和提取物的公司。

该公司今天有两条主要业务线。 首先是生产咖啡和茶 为其客户。 公司完全整合; 它直接从卢旺达等地的农民那里购买咖啡,然后自己烘焙和包装咖啡豆。 该公司还拥有调味料、提取物和配料业务,提供浓缩物用于冷咖啡饮料、奶昔、冰淇淋、酱汁等产品。

该公司最近通过与 Riverview Acquisition Corp 的合并上市。SPAC 在 2022 年一直是表现糟糕的一组股票。由于是 SPAC,因此很容易将 Westrock 解雇。 但是,我认为 Westrock 是少数值得重新审视的 SPAC 之一。

我喜欢的业务

Westrock 由 CEO Scott Ford 经营。 福特曾在 2002 年至 2007 年担任电信公司 Alltel 的首席执行官,当时该公司被出售给私人股本,然后转投给 威瑞森 (VZ) 280 亿美元。 在他任职期间,Alltel 以以合理的价格进行明智的收购而闻名,并将看似不同的资产集合变成了 Verizon 愿意支付的更大的整体。

福特于 2009 年推出了 Westrock,直接从卢旺达的农民那里购买咖啡。多年来,它通过有机和并购进行了扩张,涉足烘焙、包装、在其他国家采购咖啡等。 最近新增的主要项目是在马来西亚启动生产,以及开设新的美国烘焙到即饮包装设施。

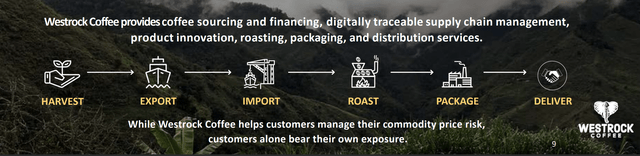

我发现这种商业模式很有趣,因为它解决了客户的一个关键问题。 大型连锁餐厅、连锁便利店等不想浪费大量时间和精力购买他们的咖啡、茶和即饮产品。 能够以合理的价格在整个类别中提供优质产品的服务提供商将使生活变得更加轻松。 由于 Westrock 控制着直至最终客户的整个供应链,它为客户提供了轻松的体验:

Westrock 的整合 (企业介绍)

情况如此之大,以至于 Westrock 的一些美国客户一直在要求该公司开始在国际上销售其产品。 这导致了马来西亚工厂的启动,该公司也计划进入其他国际市场。

据福特称,该公司的潜在市场总额已达到数百亿美元,而该公司如今的年收入仅为 9.6 亿美元。 这为它在未来几年内有机地和通过并购提供了充足的增长空间。 国际扩张计划似乎特别引人注目。

此外,年轻消费者对冷咖啡饮料的偏好是一个优势,因为 Westrock 是生产使这些冷饮料美味的提取物和风味剂的领导者。 随着时间的推移,Westrock 计划进入更多的包装形式,这也将扩大其在这一领域的影响力。

我的担忧:低毛利率

真正让我不能太兴奋的一件事是它的销售毛利润相对较低:

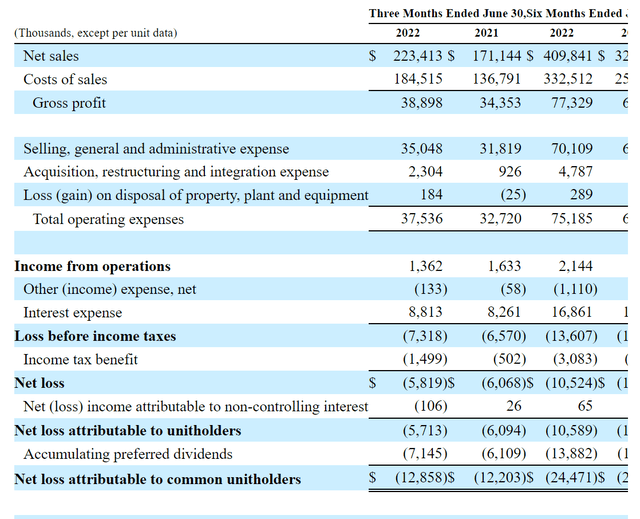

收入证明 (西 10-Q)

如您所见,该公司在今年第二季度的销售额为 2.23 亿美元,仅赚取了 3900 万美元的毛利润,毛利率为 17%。 这低于去年,当时该公司的毛利率接近 20%。

通常,我认为包装食品公司的毛利率在 20 多岁到 30 多岁之间,而不是努力突破 20%。 正如你所看到的,以 Westrock 目前的毛利率,该公司几乎无法支付其 SG&A 成本,而且在考虑到利息等其他费用后,它直接亏损了。

最终,我预计随着公司规模扩大并继续增加额外的市场和制造能力,公司的利润率应该会随着时间的推移而上升。 这似乎不是一个必须坚持长期低利润率的业务。 但是,这是值得关注的。 也许公司直接采购咖啡的方式导致其收入低于我们的预期。 也很难确定当前的盈利能力问题在多大程度上可能是由于通货膨胀和我们目前看到的其他临时宏观经济因素造成的。

没有一家上市公司可以与 Westrock 相当。 您可以根据从事该细分市场的同行来评估业务的各个部分,但是从进出口到烘焙和包装再到销售给最终客户的所有事情都在内部完成的想法是一种独特的商业模式。

因此,在猜测公司的长期单位经济将在何处安定下来方面,我们有点盲目。 我倾向于让公司受益于怀疑。 但是,在看到另外两三年的经营成果之后,再做出坚定的投资决策会容易得多。

西部股票判决

“我们是一家非常正常的企业,恰好处于过渡状态。” – Westrock 首席执行官 Scott Ford,来自这次精彩的采访。

在那次采访中,福特描述了该公司通过 SPAC 上市的决定。 该公司能够在几个月内完成 SPAC——这在当前的运营环境中与往常相去甚远——部分原因是它已经是一家具有明显商业前景和强劲收入的大公司。 然而,鉴于其快速扩张的努力,Westrock 的财务状况目前正在不断变化。 在福特看来,这使得 SPAC 成为上市的好方法。 现金现在为公司提供了更大的灵活性来继续扩张,同时也能够解决其现有债务。

WEST 股票会因使用 SPAC 上市而受到惩罚吗? 正如福特本人在采访中评论的那样,“经过 de-SPAC 的所有事情在六个月左右的时间里都是疯狂的”,这也是我的看法。 这是一项复杂的业务,有很多活动部件。 今天没有一个直接的同行列出它。 投资者需要时间来了解业务并掌握运营结果将处于稳定状态的位置。

最重要的是,一旦建立了新的制造能力并且公司有能力提供潜在的有利可图的增长机会,该业务今天的收入就无法达到未来可能获得的收入。

根据该公司 2022 年的财务业绩,我不认为这是购买 WEST 股票的特别有吸引力的价格。 然而,福特与 Alltel 的合作非常出色。 而且我相信福特为咖啡行业勾勒的并购愿景是明智的,并且有合理的成功机会。

鉴于 SPAC 的残酷市场,似乎没有太多理由急于以 10 美元的 SPAC 价格购买 WEST 股票。 鉴于我们今天所处的更广泛的熊市,情况更是如此。 然而,这是我添加到我的观察名单中的一个,如果未来几个月股价跌至 7 美元或 8 美元,肯定会重新审视。

[ad_2]

Source link