[ad_1]

ianmcdonnell/E+ 来自盖蒂图片社

7 月 13 日星期四,卡车后座盖制造商 Worksport (纳斯达克股票代码:WKSP)在表示收到四份新订单后,股价上涨了 12%。 这带来了今年迄今为止 [YTD] 股价大幅上涨 206%。

价格走势图 (来源:寻求阿尔法)

目前正在开发的销售重组和创新新产品无疑对 Worksport 有利,可能会推动投资者的乐观情绪。 最新的订单进一步证实了进展正在进行中。 但这足以证明股价上涨的幅度是合理的吗? 或者是否会出现修正? 一旦公司的故事被揭开,我们就会知道,这正是我在这里所做的。

公司

这家总部位于纽约州西塞内卡的公司以前称为 Franchise Holdings International,于 2020 年更名为 Worksport Ltd.。除了生产皮卡车后座的软盖和硬盖外,还为 现在预订的是其创新的太阳能充电卡车床罩。

这款名为 SOLIS 的太阳能罩可为该公司的 COR 便携式储能系统供电。 换句话说,Worksport 正在使太阳能汽车成为现实。 后座盖吸收太阳能并将其存储在电池组中。 这种能量可以通过逆变器获得,从而延长车辆的行驶里程。

该公司首席执行官史蒂文·罗西 (Steven Rossi) 表示,“无需插头即可获得绿色电力”。 谈到其影响,他说:“据说美国人平均每天行驶 30 英里,而我们可以通过我们的太阳能产品处理所有这些问题”。 该产品的前景已经很乐观,现代的电动皮卡车预计将配备该产品。

市场

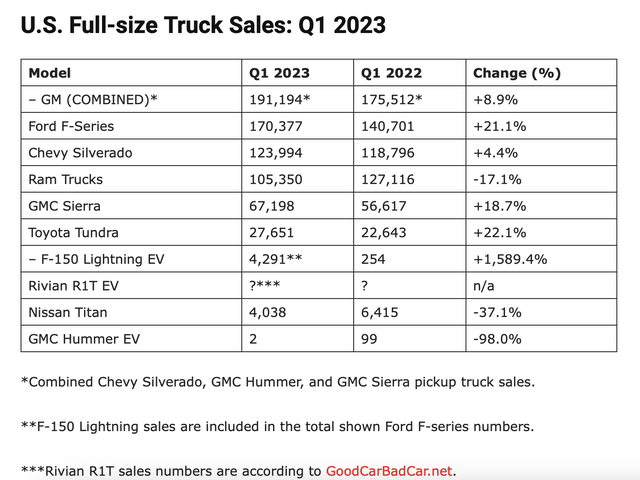

虽然这些创新听起来既充满希望又具有开创性,但现实是,到目前为止,该公司的增长与皮卡车的销售直接相关。 考虑到全尺寸皮卡车的销量在 2023 年第一季度(2023 年第一季度)大幅回升,这是个好消息,通用汽车和福特等主要制造商的数据就证明了这一点(见下表)。

来源:TFLTRUCK

然而,该公司对卡车销售增长并不十分乐观。 它指出供应链短缺、高利率和高通胀等因素阻碍了其发展。 此外,它表示新车销量可能需要到 2025 年才能恢复到大流行前的水平。 2023年至2027年间,市场预计将出现复合年增长率 [CAGR] 美国为 1.7%。

尽管如此,其 SOLIS 和 COR 产品潜力巨大,因为电动皮卡车在 2022 年至 2023 年间实现了 29.7% 的强劲增长。预计到 2035 年,它们的市场份额也将有所增长。随着电动卡车在这些地区的流行即使充电基础设施欠发达,Worksport 的新产品也能特别适合他们。

无论如何,这听起来对便携式电站市场更加乐观,称其“更加年轻且全球化”。 预计2022年至2031年间将增长3.9%。该公司已经运营的北美市场预计将拥有最大的市场份额。

收入预期好转

然而,从财务角度来看,该公司陷入了困境。 该公司报告称,2022 年的年收入略高于 11.6 万美元,较 2021 年下降了 62%。不过,2023 年第一季度的下降趋势仍在继续,但降幅不超过 33%。 该公司将其归因于重组其销售渠道。 正在发生的一些变化包括在美国各地更好的销售代表、自己的电子商务平台以及在领先的电子商务市场上列出其产品。

不过,在昨天赢得四份价值 72 万美元的订单后,预计销售额下降趋势将在 2023 年扭转。 Worksport 没有透露何时需要交付,但即使今年仅交付四份同等规模订单中的一份,也将在今年下半年带来 18 万美元的额外收入。 这与 2022 年的数字相比已经有了很大的跃升。

一位可获得收入预测的分析师无疑是乐观的,预计今年收入将跃升至 170 万美元。 预计这一积极势头将于 2023 年第二季度开始,并将在今年剩余时间及以后持续增长。

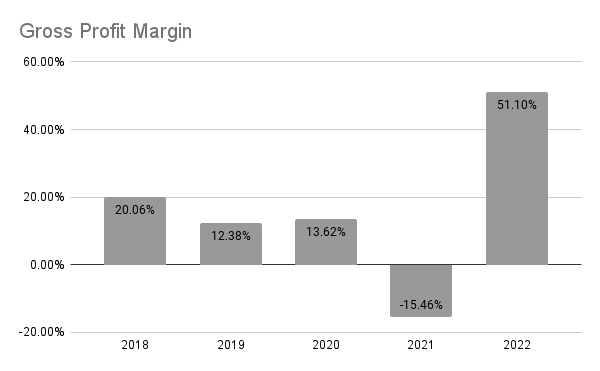

毛利率强劲

尽管近期营收有所下降,但该公司的毛利率仍值得关注。 2022 年全年,该比例为 51.1%,较 2020 年的 13.6% 大幅上升(该公司 2021 年总体亏损)。 2023 年第一季度的利润率下降至 38.1%,但从历史角度来看仍然保持强劲(见下图),因为销售成本下降的比例大于收入下降的比例。

来源:寻求阿尔法

该公司表示,由于“供应链物流的改善提高了效率”,销售成本也随之下降。 但随着去年营业费用的持续增加,能否很快实现营业利润还有待观察。 该公司的预测还表明,未来几年不太可能实现净利润。

接下来是什么?

毫无疑问,Worksport 具有巨大的潜力。 但如果新产品和销售变化没有完全按照预期进行,也会带来风险。 与此同时,其远期市销率 (P/S) 已升至 26.8 倍,表明不久的将来可能会出现大幅价格调整。

然而,我相信该股上涨的真正原因是长期潜力。 电动卡车是一个快速增长的细分市场,Worksport 的创新可以促进其运作。 该公司更可预测的卡车后座盖市场预计也将继续增长,尽管增长速度要慢得多。

如果我已经购买了该股票,我认为该股票可能有长期增长的理由,所以我会继续持有它,即使短期内出现价格调整。 如果我等待购买,我会在价格调整时购买。 反正我一看,就是Hold。

编者注:本文涵盖一只或多只微型股票。 请注意与这些股票相关的风险。

[ad_2]

Source link