[ad_1]

杂项摄影

投资论文

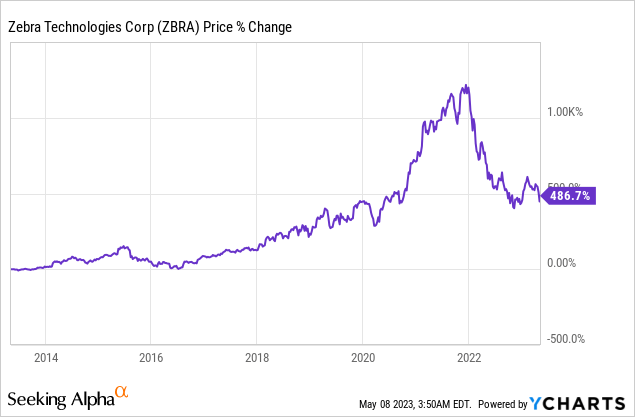

斑马技术(纳斯达克:ZBRA) 在过去十年中一直是一个伟大的复合者。 尽管近期出现回调,但其股价在此期间仍上涨了近 500%,远超大盘指数。 公司过去一直承受压力 由于通货膨胀率上升和供应链挑战等宏观不利因素,两年来,我相信这种疲软为耐心的投资者提供了一个很好的买入机会。

公司的基本面保持完好,应该会继续在数字化和自动化方面发挥重要作用。 虽然 最新收益 相当疲软,由于比较容易和宏观条件改善,增长应该会在 24 财年开始反弹。 目前的估值也非常压缩,如果其财务状况有所改善,应该会提供有意义的上行潜力。 我喜欢这个价格水平的风险回报率,因此我将公司评为 一次购买。

为长期增长做好准备

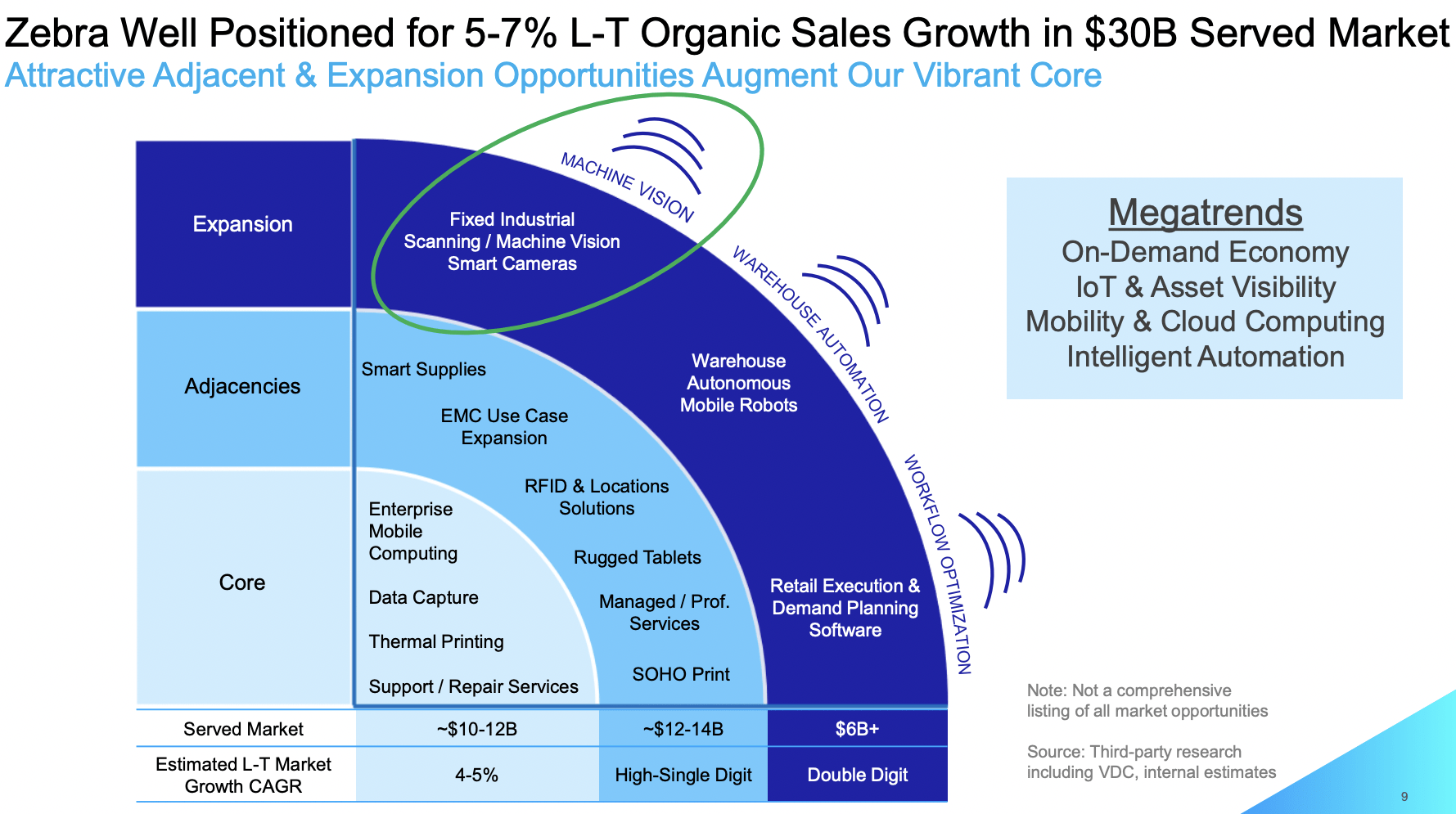

Zebra Technologies 是一家位于伊利诺伊州的公司,专门从事数字化和自动化解决方案。 公司为不同行业的一线工作人员提供移动数据终端、打印机、扫描仪、RFID等产品。 它在电子商务,零售,物流和制造等行业中占有重要地位。 虽然该公司知名度不高,但它在条码打印、企业移动计算和条码扫描方面的市场份额实际上处于领先地位。

我相信 Zebra Technologies 从长远来看应该会继续保持持久增长,因为它在供应链数字化、制造自动化和物联网(物联网)等大趋势中发挥着重要作用。 例如,该公司的产品可用于仓库自动化、资产跟踪、库存优化等。 这些产品使企业能够通过更好的技术减少劳动力并提高生产力和效率。

据称,由于电子商务等新兴行业的兴起,该公司的产品应该会获得巨大的长期吸引力,该行业的市场规模达 15.6 万亿美元。 大观研究. 根据 公司,其 TAM(总可寻址市场)估计约为 300 亿美元,长期 CAGR(复合年增长率)为 5% 至 7%。

斑马技术

第一季度收益

斑马技术宣布其 第一季度收益 上周结果相当疲软,因为它继续面临越来越大的宏观逆风。 该公司报告净销售额为 14.1 亿美元,同比下降 1.9%(同比),而 14.3 亿美元。 在有机基础上,净销售额下降了 0.3%。

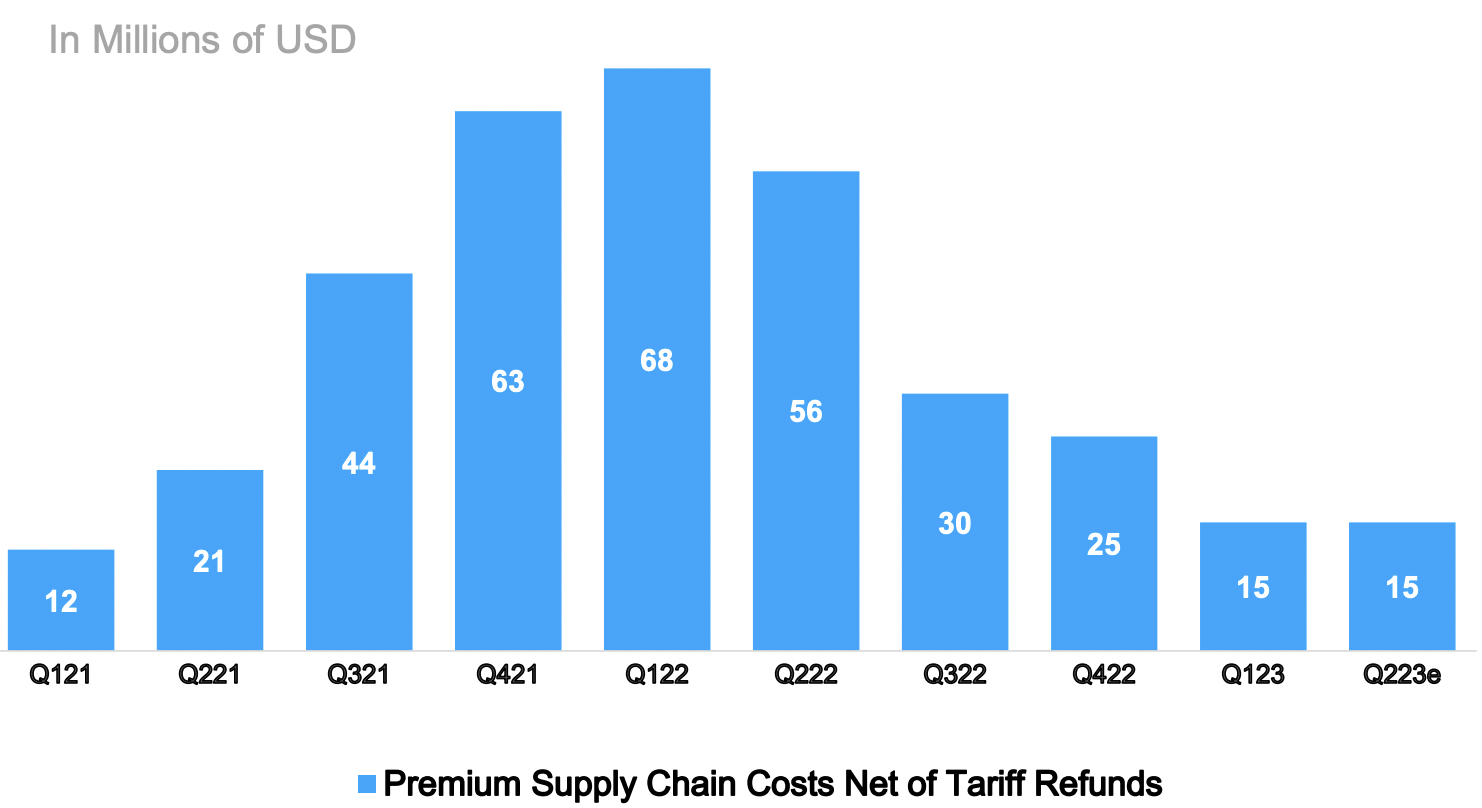

下降主要归因于 EVM(企业可见性和移动性)部分,该部分下降 11.2%,从 10.4 亿美元降至 9.14 亿美元,占总销售额的 64.8%。 由于客户继续收紧支出,对移动数据终端的需求依然疲软。 这一下降被 AIT(资产情报和跟踪)部门部分抵消,该部门从 3.94 亿美元增长 28.4% 至 4.91 亿美元,占总销售额的 34.8%。 随着供应限制的缓解,增长主要是由其印刷解决方案的实力推动的。 如下图所示,由于优质供应链成本同比下降 77.9%,毛利率从 44.6% 扩大 290 个基点至 47.5%。 这导致毛利润从 6.38 亿美元增长 4.7% 至 6.68 亿美元。

斑马技术

由于投资和 S&M(销售和营销)计划的增加,支出仍然高企,部分被 G&A(一般和行政)费用的下降所抵消。 调整后的营业费用占销售额的百分比从 26% 增加 130 个基点至 27.3%。 调整后的 EBITDA 同比增长 5.6%,从 2.85 亿美元增至 3.01 亿美元,这主要归因于毛利的增长。 调整后的 EBITDA 利润率也从 19.9% 扩大 150 个基点至 21.4%。 非美国通用会计准则净收入同比下降 4.7%,从 2.14 亿美元降至 2.04 亿美元,主要原因是利息支出增加和税率提高。 非 GAAP 稀释后每股收益为 3.94 美元,而 4.01 美元同比下降 1.7%。

由于客户支出持续放缓,需求低于预期,该公司还下调了全年业绩指引。 现在预计收入将下降 2% 至 6%,低于先前宣布的下降 3% 至增长 1% 的范围。 估计的自由现金流也从 6.5 亿美元下调至 5 亿美元,这主要是由于盈利能力下降和库存增加。 虽然指导令人失望,但这里可能有一线希望。 降低的指引现在为 24 财年提供了一个更容易的组合,应该会出现有意义的反弹。 根据 寻找阿尔法,该公司现在预计每股收益和收入分别增长 14.5% 和 6.5%。

估值

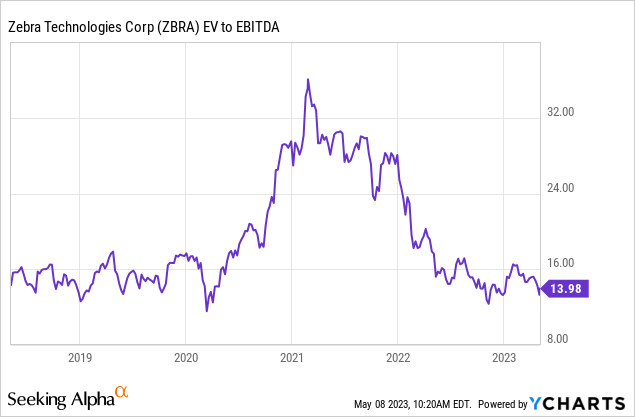

在大幅回调之后,我认为 Zebra Technologies 的估值看起来非常有吸引力。 该公司目前的 EV/EBITDA 比率为 14 倍,这在历史基础上有所贴现。 如下图所示,当前市盈率接近其历史范围的低端,与其 19 倍的 5 年平均 EV/EBITDA 比率相比大幅折让 35.7%。 虽然由于缺乏增长,短期估值可能会继续受压,但我认为,随着金融股有望在 24 财年反弹,公司应该会看到有意义的上行潜力。

投资者外卖

虽然近期宏观形势可能依然严峻,但我认为投资者应该放眼 FY23,更多地关注 Zebra Technologies 的长期增长机会。 该公司在多种产品中拥有领先的市场份额,并有能力从数字化和自动化等持续趋势中受益。 最新的指导非常令人失望,但它也为 24 财年提供了一个更容易的补偿,如上所述。 目前的估值相当低,随着来年增长的改善,应该会呈现出可观的上行潜力。 因此,我将公司评级为买入。

[ad_2]

Source link