[ad_1]

Biomed/iStock 来自 Getty Images

概述

Zimmer Biomet 控股公司(纽约证券交易所代码:ZBH) 通过新产品的进步重振了运营和产品组合,以重新站稳脚跟和市场份额。 随着 COVID 病毒的影响开始消退和护理 人员配置趋于稳定,我预计骨科市场的数量将会增加。 ZBH 凭借其强大的植入物产品组合和外科医生对 Rosa 机器人技术表现出的热情,有望在该领域获得市场份额。 如果 ZBH 能够保持稳定的收入增长并提高利润率,我相信股价还有进一步上涨的空间。

收益更新

在 22 年第四季度,ZBH 实现了强劲的收入增长,每个基础细分市场的表现都非常出色,尤其是 Knees。 ZBH 报告收入为 18.3 亿美元,有机增长 10%,尽管外汇带来 5.6% 的逆风。 收入增长和强于预期的毛利率推动 ZBH 的 4Q22 每股收益达到 1.88 美元。 但是 更高的毛利率对息税前利润率的积极影响被略高的运营支出所抵消,这导致息税前利润率为 28.3%。

段更新

总的来说,大关节的结果是积极的,膝盖特别强壮,因为大部分区域的手术后恢复得到改善、更简单的组合、Persona 的吸引力以及更深的 ROSA 渗透和更大的牵引力。 髋关节市场也表现良好,这归功于国际手术的改进、与之前国际结果相比有利、G7 翻修和 Avenir Complete 初级髋关节等产品的普及,以及 Rosa 拉直手术,尤其是在美国.

SET 也取得了成功,其中 CMFT、运动医学和上肢的增长抵消了恢复性疗法报销转移的负面影响,预计这也会对 1H23 产生影响。 最后但并非最不重要的一点是,Other 的表现非常出色,Rosa 的安装量超过了 Zimmer 在 2022 年设定的年度 300 次安装量目标。

定价逆风

据管理层称,历史上每年 2 到 3 个百分点的定价逆风预计明年将回到该范围的下限,但我预计除此之外不会有任何额外好处。 在过去几年中,由于管理层努力改善分析和治理,定价逆风已得到部分缓解。 但我认为仅靠这些因素不会将收益降低到 2 点以下。 我之所以这样说,是因为 2023 年正常化的程序量应该会导致更标准的基于数量的折扣,这是 2022 年价格收益的一个主要因素。

自由现金流/并购

由于自由现金流量转换率较低,ZBH 22 财年的自由现金流量为 9.1 亿美元。 对于 23 财年,管理层指导自由现金流在 9.25 亿美元至 10.25 亿美元之间,中点意味着转化率为 65%。 考虑到这组预测和 ZBG 当前的净债务与 EBITDA 的比率,我相信 ZBH 有更多的回旋余地来进行战略并购,公司管理层表示,它仍然愿意多元化进入骨科和择期手术以外的市场。 初步计算,假设 ZBH 将杠杆率提高到 3 倍,将意味着额外的 2 至 30 亿干火药用于收购。

管道

据管理层称,自获得 FDA 批准以来,使用 Persona 新型无骨水泥膝关节的首批手术已经完成,预计该产品将于 23 财年中期全面推出。 管理层没有提供有关机器人肩膀机会的任何细节,但他们确实表示这将在 Stryker 上市前后发生。

指导

到 2023 年,第一和第四季度的业绩将更加轻松,并且由于销售天数增加而实现 100 个基点的增长,因此这些季度预计将强于 3/4Q。 外汇方面,管理层没有提供任何明确的指导; 然而,鉴于欧元/美元现在高于一年前,23 财年外汇指引可能会有一些缓冲。

由于有利的混合效应和外汇对冲收益的时机,管理层将 P&L 下调至 1H 毛利率优于 2H,并且 EBIT 利润率将表现出与收入表现一致的季节性。 我的分析表明,该指引确实指向 2023 年息税前利润率的增加。在每股收益方面,管理层指导全年每股收益在 6.95 美元和 7.15 美元之间。 该指南假设供应链逆风将在整个 23 财年持续存在,下半年会有所缓解。 鉴于更高的收入增长和更好的汇率,我认为指导的每股收益可能过于保守,为盈利惊喜留下空间。

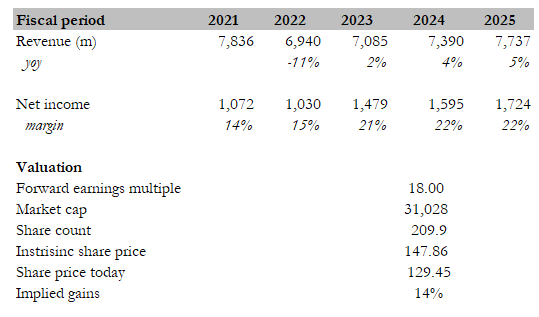

估值

管理层认为,在 23 财年,宏观压力将持续但趋于稳定,为 ZBH 的增长提供有利环境。 虽然通货膨胀、供应链和劳动力问题仍然存在,但它们在 ZBH 似乎正在好转。 总而言之,我认为 ZBH 将能够实现其目标,其利润率应保持适度增长。 根据这些假设和 ZBH 当前的市场估值,我认为当前股价有 14% 的上涨空间。

作者的估计

结论

总之,ZBH 在 22 年第 4 季度的表现强劲,收入有机增长 10%,每股收益 1.88 美元。 我预计随着我们克服 covid 的影响和劳动力稳定,骨科市场量在不久的将来会增加。 我相信,如果公司能够保持持续的营收增长并提高利润率,那么 ZBH 的股票还有更大的上涨空间。

[ad_2]

Source link