[ad_1]

霍斯罗克

投资论文

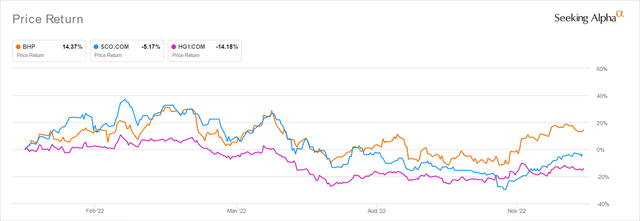

必和必拓集团有限公司(纽约证券交易所代码:必和必拓) 无疑已经因中国在 11 月初出乎意料地重新开放节奏的传言而上涨。 许多其他铁矿石/铜股票,如力拓集团(纽约证券交易所代码:RIO)和自由港 – 麦克莫兰公司(纽约证券交易所代码:FCX),都有 同样,它们分别从之前的趋势中恢复了 31.78% 和 19.77%。 这是因为该国占全球铁矿石需求的巨大 43.07% 1.12B吨 占全球铜需求的 53.19% 2021 财年 1250 万吨. 确实令人印象深刻,尽管之前有零 Covid 政策。

与此同时,由于 COVID/死亡病例不断增加,中国的重新开放可能充满挑战。 由于许多海外投资者/公司正在寻求地域多元化,这也可能造成无法弥补的损失,而持续的芯片战争更是雪上加霜。 最值得注意的是,Apple (AAPL) 的主要供应商富士康已计划将其多达 30% 的产能转移到其他国家,包括印度、越南和巴西。

尽管如此,市场分析师已经预计中国经济将在 2023 年年中恢复正常,在全国实施三年封锁后,将在未来几个季度引发一波消费者/企业支出热潮。 包括用于基础设施投资的 300B 元(相当于 43B 美元)和用于半导体的 1T 元(140B 美元)在内的多项政府刺激计划可能有助于推动这种节奏,同时也支持国内房地产市场的复苏。 难怪市场先生对中国快速而激烈的重新开放大肆宣传,因为后者占必和必拓 2022 财年收入的 56.24%。

突飞猛进助推大宗商品价格回升

必和必拓年初至今股价

寻找阿尔法

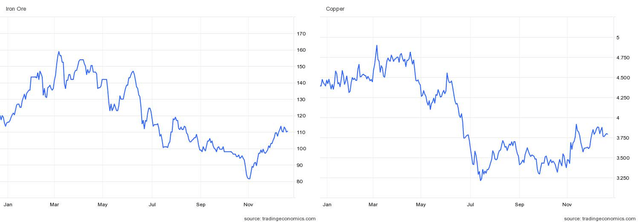

在 2022 财年,铁矿石占必和必拓收入的 47.02%,铜以 25.74% 位居第二。 因此,市场分析师将其估值与这些现货价格联系起来,指出股票和高度周期性商品市场的持续波动。

铁矿石和铜价格

贸易经济学

自 11 月初以来,近期围绕中国的乐观情绪也推动铁矿石现货价格上涨 36.41%,铜现货价格上涨 10.81%。 然而,由于美联储决心遏制不断上升的通胀压力,反弹能否持续仍有待观察。 3 月和今天的峰值价格之间的巨大差距反映了这种不确定性。

生产的所有铁矿石中有 98% 用于炼钢,其中超过 50% 用于全球住房和建筑行业,其余部分包括汽车、运输和基础设施终端市场。 分析师预测,到 2050 年,全球钢铁需求将再增长 20%,以满足不断增长的人口需求。 在 2021 年年中的美国房地产繁荣期间,铁矿石价格因此上涨至每吨 212 美元以上,较 2015 年的低点上涨了 800% 以上。

然而,由于 30 年期固定利率抵押贷款平均利率上升至 6.33%,是 2021 年水平的两倍,美国房地产市场正在迅速降温。 11 月的 CPI 已经报告住房的 0.4% 的环比温和增长,而 8 月为 0.7%。 美联储还准备继续加息,直到最终利率达到 5.1%,这表明未来美国房地产负担能力的进一步阻力。 这种逆转使铁矿石价格到 2022 年年中急剧升至每吨 97 美元,并在 2022 年 11 月的悲观情绪高峰期升至每吨 81 美元。

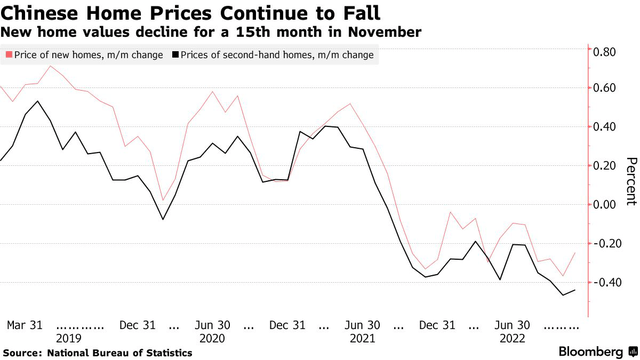

中国房价下跌

国家统计局和彭博社

消费者对中国房地产市场信心的下降也无济于事。 2022 年 11 月,国内房地产投资同比下降 20%,这是自 2013 年以来的最大跌幅,迄今为止,在中国 30 个主要城市,只有 26% 的项目成功售出。 因此,广州部分地区的房价也同比暴跌 67% 也就不足为奇了。 再加上中国房地产债券违约率上升,中国房地产市场的复苏将在 23 年上半年仍不确定。

同样,消费者对电动汽车的需求是商品的一个关键指标,因为电动汽车需要的铜是传统内燃机汽车的 2.5 倍。 不幸的是,与 9 月份的 0.7% 水平相比,11 月份 CPI 的新车指数为 0%,电动汽车销售受到了影响。 这在一定程度上是由于在通胀压力上升的情况下收紧了非必需消费品支出。 后者导致福特 (F)、通用汽车 (GM) 和特斯拉 (TSLA) 等汽车制造商多次提高价格作为回应。 全球供应链放缓导致产量增加,这也导致美国未售出新车供应量环比增长 5.8%,同比增长 81% 至 164 万辆。 矛盾的局面也因此阻碍了铜价的回升。

这种情况并非美国独有,因为 TSLA 不得不向其中国消费者提供 4000 元保险补贴之外的 6000 元折扣,以促进销售。 由于中国消费需求的不确定性,该公司选择了减产和暂时停止招聘。 重新开放的节奏是否会像 2021 年美国和中国那样导致对汽车的需求增加还有待观察。当时,前者报告称新车/二手车需求同比增长 3.4%/10% ,后者新车销量同比增长 3.8%,新能源汽车(相当于 EV)同比增长 169.1%。 只有时间会证明一切,因为中国汽车工业协会的徐海东预计 2023 年新能源汽车销量将同比增长 35%,令人印象深刻。

与此同时,美国和中国正在进行的可再生能源努力可能会支持铜价的回升,因为风能和太阳能发电每安装 MW 所需的铜高达六倍。 考虑到 IRA 的影响,First Solar(纳斯达克股票代码:FSLR)和 Enphase Energy(纳斯达克股票代码:ENPH)等许多可再生能源公司报告称,未来几年他们的积压订单和长期供应协议将大幅增长。 这种乐观情绪也反映在它们的股价上,分别从 2022 年 7 月的近期底部回升 229.77% 和 54.33%。到 2030 年,全球可再生能源市场预计将以 8.6% 的复合年增长率增长至 1.99T 美元,表明对铜需求和价格向前发展的积极影响。

与此同时,事实证明,市场分析师更为乐观,他们预测铁矿石价格可能会在 23 年上半年上涨至 120 美元,最高可达 150 美元/吨,前提是重新开放的需求旺盛。 这表明尽管迄今为止出现了大规模复苏,但仍有 35.74% 的出色上涨空间。 因此,具有高风险承受能力和敏锐监控能力的投资者可能能够与必和必拓股票进行有利可图的短期交易。 然而,我们的建议是在这些动荡的市场条件下谨慎行事,以免自焚。 同时,我们鼓励您阅读我们之前的文章,这将有助于您更好地了解其地位和市场机会。

- 必和必拓集团:不断给予的礼物——继续滴水前进

那么,必和必拓股票是否值得买入,卖出,还是持有?

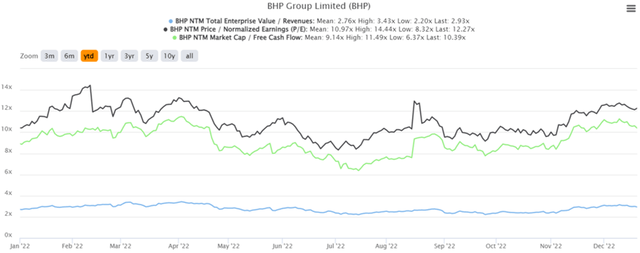

必和必拓 YTD EV/收入、P/E 和市值/FCF

标准普尔资本智商

必和必拓目前的 EV/NTM 收入为 2.93 倍,NTM 市盈率为 12.27 倍,NTM 市值/FCF 为 10.39 倍,高于大流行前 3 年的水平 3.19 倍、13.90 倍和 10.79 倍, 分别。 与其 10.97 倍的年初至今市盈率平均值相比,当前的预估溢价也很明显。 根据其预计的 2024 财年每股收益 4.99 美元和当前的市盈率估值,我们将目标价定为 61.22 美元。 这也反映了 62 美元的共识价格目标,表明在这里加载的人的最小安全边际。

综合上述因素,我们更倾向于谨慎,建议等待更深的回撤。 投资者还应期待即将于 2023 年 1 月 19 日召开的 H1’23 财报电话会议。管理层的前瞻性评论可能对该股未来几个月的走势至关重要。 与此同时,必和必拓的长期投资者应相应减少,预计到 2024 财年每股股息为 3.42 美元。

[ad_2]

Source link