[ad_1]

Nikada/iStock 通过 Getty Images 未发布

尽管蒂姆库克过去一直公开赞扬中共,而苹果(纳斯达克:美国航空航天局) 甚至在最近中国公民对北京的抗议活动中限制空投的使用,幕后 公司的管理层正在积极实现供应链多元化,以减轻随着全球化瓦解而过度依赖中国的风险。 早在七月,我写了一篇 文章 关于苹果,我在其中强调了该公司在中国的弱点,以及北京如何利用其中的一些弱点来利用其与世界上最有价值的公司,尤其是美国的关系。

从那时起,Apple 进行了几次重要的搬迁,这可能有助于它缓解一些风险。 首先,该公司扩大了在越南和印度的业务,并继续在东南亚地区寻找新的合作伙伴,在那里它可以利用低薪劳动力,以确保在转移部分业务时其利润率不会受到严重影响。到新国家的供应链。

其次,蒂姆库克最近在台湾公司台积电的新芯片工厂内的声明(台积电) 在亚利桑那州关于从 2024 年开始在那里生产 Apple 设计的芯片的消息也使该公司有可能减轻与北京未来可能入侵台湾相关的风险。

虽然现在谈论与中国完全脱钩还为时过早,因为苹果公司至今仍严重依赖国内生产,但最新事态发展表明该公司终于开始认真对待来自中国的威胁。 尽管投资者可能会在可预见的未来看到公司的部分成本上升,但供应链的多元化确保苹果能够在北京和华盛顿之间进一步对抗的情况下生存和发展。

随着 Apple 的多元化发展,本文旨在强调该公司可能面临的潜在挑战,以及这些挑战将如何影响其未来几年的业绩。

新的地缘政治现实

在过去的两年里,苹果一直在慢慢减少对中国的依赖。 如果在2020年,公司接触到国家的供应链 曾是 42%,然后在 2021 年该百分比下降 至 35.9%。 尽管这不足以缓解任何重大的地缘政治干扰,但即使是这样的下降也表明公司管理层,尤其是在史蒂夫乔布斯时代开始建立现有供应链的蒂姆库克明白,过度依赖不再安全在我们这个时代不再谈中国了。

原因之一是无法预测北京将带领国家走向何方。 在我的一个 文章 在阿里巴巴(巴巴),我已经解释了市场改革派与习近平一起被罢免常委会,习近平史无前例地第三次连任中共总书记,反对西方如何使中国成为外国人不可靠的伙伴。 此外,拜登政府最近决定对中国实施新的先进芯片出口管制,北京随后也决定 要求 在世贸组织对美开庭,重新点燃了正在进行的贸易战,中美关系的改善显然不会很快发生。 我们已经看到来自中国的美国制造订单现在 下 40%,这表明情况不会很快恢复到我们所知道的正常状态。

好消息是,苹果公司似乎正在同时减轻北京方面的一些外交和国内政策风险。 考虑到北京始终有可能决定 入侵 在台湾,到本世纪末,苹果的代工合作伙伴台积电开始在亚利桑那州等安全地点建厂是有意义的,因为那里对其芯片生产的干扰最小。 这 外貌 本月早些时候,蒂姆库克和拜登总统在亚利桑那州即将建成的台积电工厂的“入厂”仪式上,以及宣布 Apple 芯片将于 2024 年开始在美国本土生产的消息,是确保该公司先进技术的好方法未来芯片不会受制于北京的外交政策。

与此同时,华尔街日报最近 报告 在最近一次郑州针对 iPhone 生产的零疫情政策的抗议活动之后,苹果加快了寻找将其生产外包给印度和越南等其他国家的进程。 虽然该过程仍在进行中,但摩根大通的分析师(摩根大通) 相信 到 2025 年,每四部 iPhone 中就有一部将在印度生产,这表明苹果最近几个月开始更加认真地承担将生产过度暴露于单一国家的风险,并在多年的自满之后终于朝着正确的方向前进。

所有这一切的最大好处是拥有近 500 亿美元的现金 储备 和体面的债务状况,苹果公司有能力将其生产转移到其他国家,这对于与这家总部位于库比蒂诺的科技巨头处于同一地位的其他较小的企业来说是不一样的。

即将到来的挑战

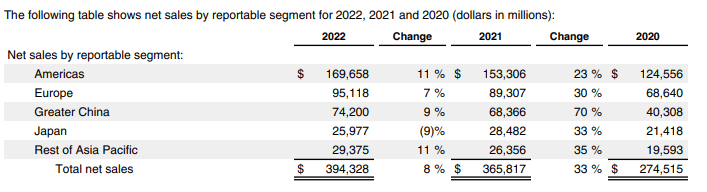

尽管苹果减少对中国的过度敞口并减轻一些地缘政治风险是有道理的,但该公司不太可能很快与中国完全脱钩。 第一个主要原因是中国有 变得 仅次于美洲和欧洲的第三大消费市场。 在苹果 22 财年 3943 亿美元的净销售额中,有 742 亿美元来自中国。 如果北京和华盛顿之间可能发生直接对抗,那么失去如此大的消费市场肯定会受到伤害。

考虑到五角大楼在其最新的国家安全战略中 报告 注意到中国是唯一有意图和能力重塑全球秩序的竞争对手,很明显,无论我们还是苹果喜欢与否,未来潜在的直接对抗都是很有可能的。

Apple 按地区划分的销售额 (Apple)

然而,即使我们假设可能发生的最坏情况只是中美之间的重大脱钩,即使是这样的结果,苹果也很有可能遭受重大的财务打击。

主要原因之一是,如果将大部分生产外包给其他国家,则无法保证苹果能够将其利润率和费用保持在当前水平。 几年前,苹果公司聘请的中国专家 Doug Guthrie 来帮助公司在中国开展业务。 结论 印度和越南都不是可行的替代者,因为官僚主义使得基础设施和生产工厂的建设变得复杂。

他得出这样的结论已经有好几年了,所以情况有可能有所改善,苹果仍然设法在不显着损害利润率或增加开支的情况下重新安置生产。 然而,我们所知道的是,苹果很可能会继续 推迟 发布自己的电动汽车等未来产品,直到它减轻了很大一部分地缘政治风险。

该公司面临的另一个问题是无法显着加快生产外包到其他国家的速度。 彭博社 估计 外包其 10% 的产能需要 8 年时间,这可能为时已晚,无法避免成为即将到来的中美经济对抗的牺牲品,因为正在进行的贸易战可能升级很可能会影响其收入并增加成本。

让我们不要忘记,早在 2019 年,Apple 管理 只是因为中美之间的贸易协定而逃避了一些关税,但当时还没有完全结束贸易战。 在中美关系处于历史低位的情况下,在进一步升级的情况下达成类似协议的可能性仍然很小。

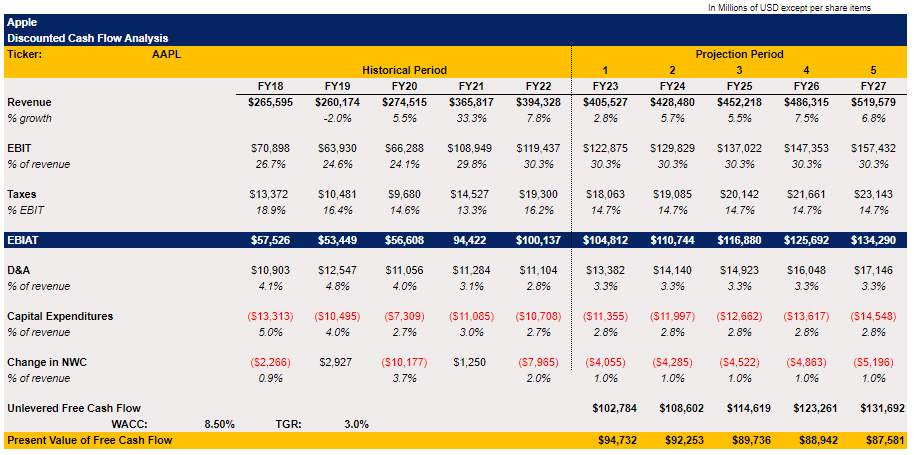

考虑到所有这些,很明显,苹果很可能在接下来的几年里面临艰难,因为它试图同时减轻所有地缘政治风险。 鉴于最新的发展,为了弄清楚苹果的股票是否有任何上涨空间,我更新了我的 DCF 模型,如下所示。

在基本情况下,收入增长假设与街道一致 估计,而大多数其他假设要么是前几年的平均值,要么与最近报告的时期一致。 至于净营运资本的变化,仅占随后几年收入的 1%,这完全是因为前几年波动很大,未来无法完全预测。 模型中的终端增长率保持在 3%,而 WACC 由于利率上升而提高到 8.5%。

Apple 的 DCF 模型(历史数据:Seeking Alpha,假设:作者)

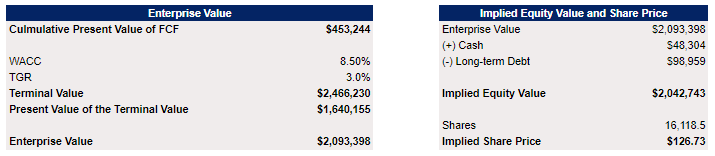

该模型显示,在正常情况下,苹果的隐含公允价值为每股 126.73 美元,较当前水平有所下降。 虽然这样的价格低于 共识 每股 172.51 美元的价格,但仍高于每股 118 美元的最低街价目标。 与此同时,Seeking Alpha 的 Quant 系统给苹果的估值评级为 F。

Apple 的 DCF 模型(历史数据:Seeking Alpha,假设:作者)

考虑到这是 Apple 运营没有中断的基本情况,可以肯定地说,生产转移带来的任何不利因素或由于北京的国内或外交政策而可能出现的任何风险都有可能对苹果产生负面影响。公司估值更上一层楼。

底线

在过去的几十年里,苹果公司已经成为全球化的最大受益者之一,因为硅谷的高科技芯片设计加上中国的低薪劳动力使得该公司有可能颠覆多个行业,丰富其股东,并一路成为全球最有价值的公司。 随着全球化的瓦解,苹果正在争分夺秒地减少在中国的曝光率,以减轻任何重大地缘政治风险,确保其供应链,并确保自身的生存,以防北京和华盛顿之间的关系进一步恶化并导致潜在的风险。未来直接交锋。

只有时间才能证明苹果的努力是否会成功,因为与中国的脱钩不仅创造了机遇,也带来了自身的挑战。 然而,毫无疑问,苹果越早停止过度依赖某一方,它就越有可能维持生计,而不是太容易受到不断变化的地缘政治格局的影响。

[ad_2]

Source link