[ad_1]

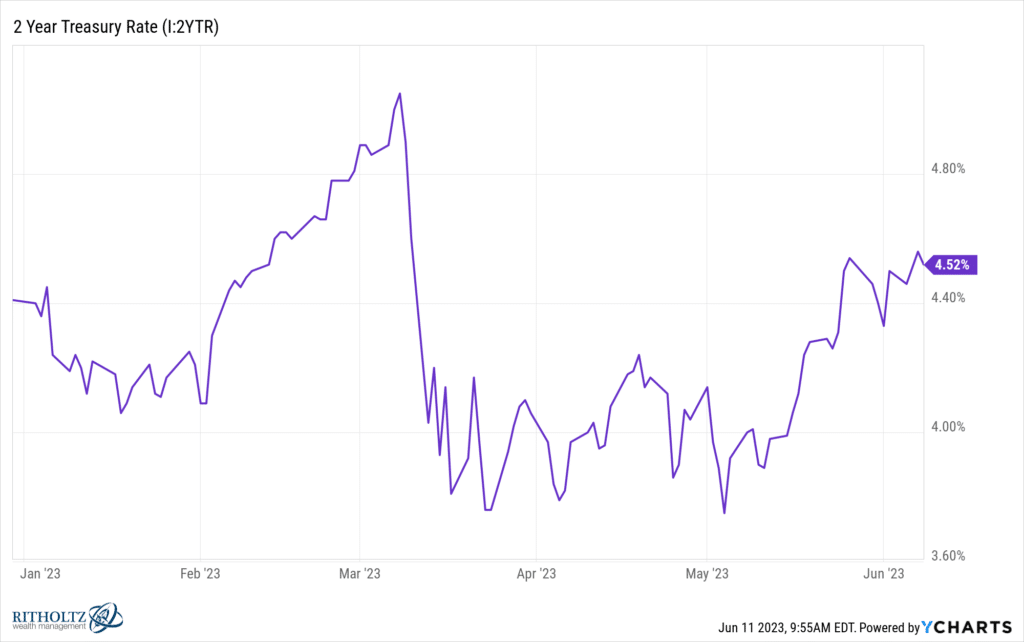

今年冬天 2 年期国债利率的抛物线式飙升在 3 月 9 日星期四和 3 月 10 日星期五以渐强结束。 那一周,硅谷银行的倒闭彻底惊吓了市场,并使交易员相信美联储将被迫开始降低其加息周期和随之而来的鹰派言论。 到 3 月 12 日周日下午,FDIC 介入并解决了该银行的问题。 结束了。 几周后,First Citizens Bank 宣布了一项收购其分支机构、客户存款和员工剩余资产的交易。

债券市场对这些事态发展迅速做出反应,在救助之前收益率急剧下降,而其他几家银行正在倾覆,这让年长到足以记住 2008 年金融危机前夕的交易员感到寒意。 随着资金流向安全地带,国债价格上涨。 国债利率随着价格上涨而相应下降。 突然之间,通货膨胀似乎不再是市场上最大的风险。

那个周末我宣布 2 年期国债的顶部已经出现。不是永远,而是暂时的。 你可以在这里阅读这篇文章。

考虑到对系统性银行挤兑会对经济造成的影响的所有担忧,这并不是一个非常勇敢的呼吁。 但无论如何,这是对的。

以下是 2 年期国债利率自此以来的表现:

我们一直低至 3.75,此后一直没有看到 5%。 隔夜利率(或联邦基金利率)现在是五又四分之一。 2 年期不再引领它走向更高的地方,尽管最近劳动力市场强劲且经济出现一系列意外上行。 3 月初的飙升看起来仍然像是该周期的顶峰。

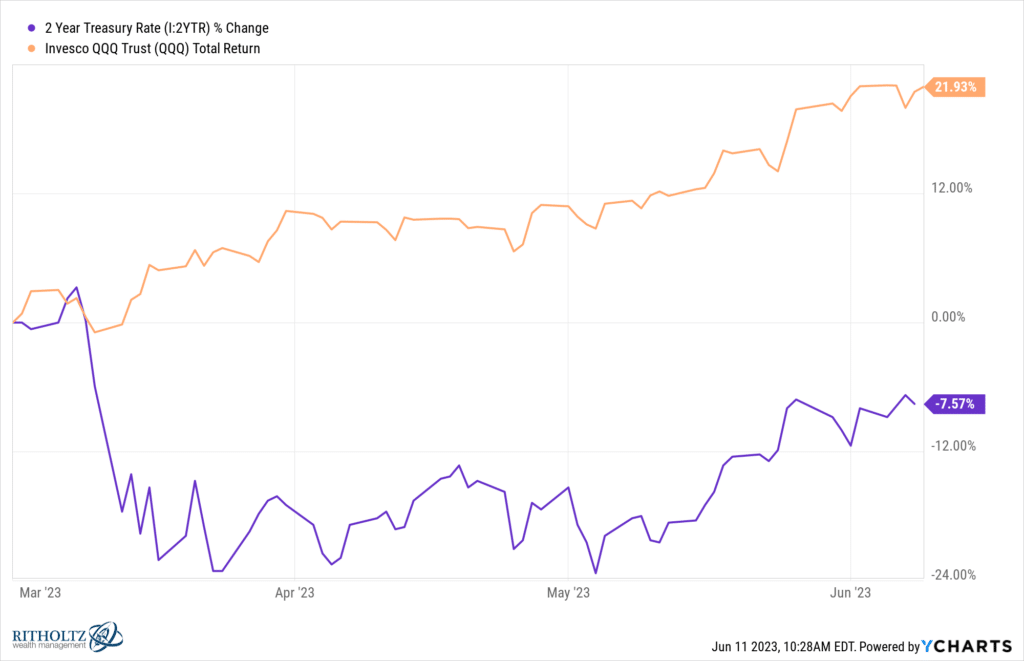

更有趣的是——也是我没有预料到的事情——自 2 年期债券达到顶峰以来发生在股市中。

纳斯达克市场疯了。

在橙色中,Triple Q 的 ETF 暴涨了 22%,随着债券的爆发开始(紫色),它像火箭飞船一样起飞。

自 3 月以来,我不会将大型成长型股票的回归归功于债券市场。 还发生了其他几件事。 首先,随着今年 4 月份第一季度财报的公布,我们重新了解了经济数据与美国企业利润机器弹性之间的差异。

事实证明,尽管需求放缓、成本压力等因素,美国的高管们仍有许多可用的杠杆。 六个月的裁员有助于稳定利润和情绪驱动的多重扩张。 尽管在收入增长方面面临挑战,但指数权重巨头还是以某种方式实现了盈利数据。 这是至关重要的。 分析师此前预计标准普尔 500 指数成分股企业利润同比下降 7%,而当我们收到最后一份报告时,这看起来更像是负 2%。

此外,重要的是要记住我们从哪里开始。 Meta 从高点下跌了近 80%。 亚马逊和字母表被削减了一半。 就连苹果也下跌了 30%。 从 2021 年 11 月到 2022 年 10 月,纳斯达克整体经历了 35% 的高峰到低谷抛售,到 2023 年初仍未恢复太多。上涨空间很大,但投资者热情却很低这些股票,所以当它们开始超出预期时,效果就像炸药桶一样爆炸。 哦等等,微软还是很厉害的。 是的,不废话。

随着 ChatGPT 现象开始吸引公众的想象力,我们也经历了一生一次的技术觉醒时刻。 突然之间,首席执行官们开始谈论人工智能的巨大潜力,这引发了对所有正在进行大量人工智能努力的公司的追逐——大型科技公司是这一切的中心。 Nvidia 爆炸性的收益报告,在此期间将其前瞻性指引翻了一番,证实了炒作在现实中有坚实的基础。 该公司的市值在一天之内就增加了 2000 亿美元,这是股市历史上闻所未闻的里程碑。 AI 不仅仅是一个主题,它是此时此地一个明确而现实的商业机会。 超大规模公司——Alphabet、亚马逊、微软、Meta——的股价简直疯了。 你必须拥有它们。

到 5 月下旬,华尔街的策略师已经开始提高(是的,提高)他们的盈利前景和标准普尔 500 指数年底目标。 到 6 月初,华尔街的经济学家纷纷效仿,上调了 GDP 前景并压低了经济衰退的可能性,以符合股票人士的乐观情绪。

我们现在发现自己处于这样一种情况,即企业盈利增长能力的弹性得到了充分展示。 与此同时,各地的通货膨胀率都在下降(通货膨胀率在去年 6 月达到 9% 的最高点,并根据普遍预期迅速走向 3 点)。上个月报告的 4 月通货膨胀率连续第十个月下降。 本周二,我们预计 CPI 月环比读数为 0.3%,这相当于 3.7% 的年化通货膨胀率。 剔除食品和能源的核心通胀预计将处于 5 的水平,该水平仍然很高,但还不足以让美联储主席继续发表暗示无休止加息的讲话。 上行冲击可能会抵消近期股市的部分涨势,但不会是大部分。

迈克尔和我将在周二晚上直播,报道当天的 CPI 以及市场上所有最新和重要的发展。 已有 122,000 人订阅了我们的 YouTube 频道。 我们希望你也在其中。 这是一段非凡的时光,我们正在尽最大努力为您讲述这一切,并在此过程中享受一点乐趣。

感谢阅读和观看。 我们爱我们的粉丝,我希望我们播出的每一场节目都能体现这一点。

[ad_2]

Source link