[ad_1]

移动电话

一家需要在这个市场上筹集现金的公司 富博TV (纽约证券交易所股票代码:FUBO) 前路艰难。 电视流媒体平台预计到 2025 年现金流量才会为正,这使该股在 这个不友好的市场。 我的投资论点是看跌股票,除非该公司能够获得与赌博的协同效应以匹配体育优先平台。

现金不足

fuboTV 的现金状况如此糟糕,以至于该公司不得不关闭有前途的 Fubo Gaming 部门以及他们自己运营的 Fubo Sportsbook。 该公司仍计划致力于将赌博数据整合到专注于体育直播的虚拟 MVPD 服务中,以在不投入有限资金的情况下扩大观众 ARPU。

公司会省钱,但更大的问题是 fuboTV 只有 3.07 亿美元的现金余额。 该服务很有前途类似于 Roku (ROKU) 随着流媒体市场变得分散,vMVPD 提供了将流媒体服务整合到一个方便观众的平台的能力。

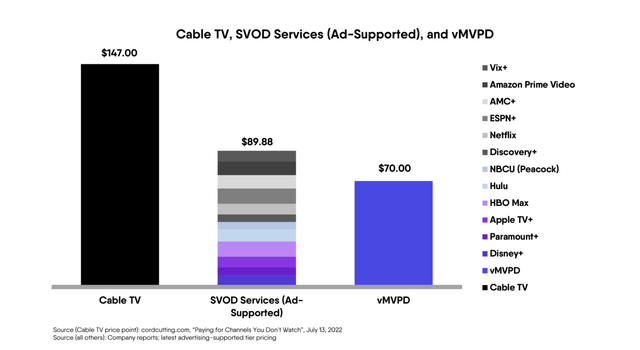

不过,主要问题是这些 SVOD 和 MVPD 服务的收费远低于有线电视的费用。 根据来源数据,观众平均愿意在有线电视上花费 147 美元,而现在每个月只需在 fuboTV 等 vMVPD 服务上花费 70 美元。

来源:fuboTV Q3’22 股东信

观众每月都在存钱,而像 fuboTV 这样的公司却在苦苦挣扎, 迪士尼 (DIS) 不得不重新聘请 Bob Iger 作为他们的 CEO。 最大的问题是,如果流媒体服务收费以支付实际成本,观众是否会继续使用流媒体服务。

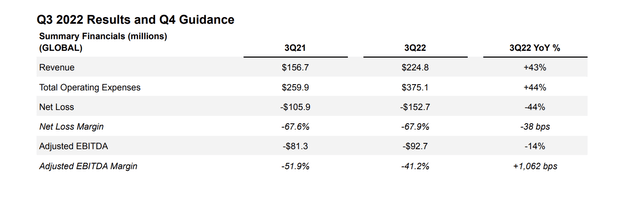

fuboTV 预测,在报告 22 年第三季度调整后 EBITDA 亏损 9270 万美元、负利润率为 41.2% 后,fuboTV 预测 22 年第四季度的收入将跃升至 2.8 亿美元。 当利润率非常低时,预计该业务只会将增长放缓至 20%。

来源:fuboTV Q3’22 股东信

上市公司股票最大的危险信号是首席执行官大卫·甘德勒 (David Gandler) 在 22 年第三季度财报电话会议上发表的以下声明:

是的,如果你愿意的话,就体育投资而言,我们没有发表任何言论。 但是我要告诉你的是,因为你会怀疑它肯定会延长我们的跑道。 因此,我认为我们从历史上说,到 2023 年我们都有现金。然后我们在 24 年的现金需求相对适度,我想粗略地说,结束或退出游戏将适度延长这一需求。 然后我还要补充一点,不要忘记从季节性的角度来看,第一季度往往是我们现金使用率最高的季度。

fuboTV 的用户增长令人瞩目,第三季度总用户数跃升至 120 万,增长 31%。 该公司将 22 年第四季度的订户数定为 137 万,收入达到 2.8 亿美元,实现强劲的连续增长。

从本质上讲,即使面临第三季度广告 ARPU 同比下降 12% 至 7.37 美元的情况,该公司仍在大幅增长,但管理团队讨论了强劲的 9 月和更好的假期前景。 关键是 fuboTV 已经拥有强大的广告业务,这与大多数流媒体服务不同,它意识到需要通过不覆盖成本的订阅来进入广告市场。

日益严重的问题是 37% 的电视消费已经通过流媒体服务进行。 尽管 fuboTV 取得了一些增长,但当人们意识到市场从剪线转变不再处于早期阶段时,该公司的定位并不是很好。

需要市场转变

该股票现在的市值只有 5.5 亿美元,跌破 3 美元。 fuboTV 交易如此低的主要原因是现金头寸加上持续的巨额经营亏损。

任何迹象表明 Bob Iger 可以改变迪士尼视频流模式中的定价脱节,这肯定会为 fuboTV 提供催化剂。 此外,如果该公司真的可以开始将赌博数据整合到体育节目中以获得更高的 ARPU,该股票可能会变得有吸引力。

否则,无论价格如何,投资者都需要远离股票。 fuboTV 在上个季度消耗了 7640 万美元的运营现金,而即将到来的第一季度传统上更糟。 流媒体平台面临艰难的 2023 年,任何大规模的现金消耗都会使公司处于不稳定的财务状况,直到管理层能够消除季度现金消耗率。

带走

投资者的主要收获是,fuboTV 还没有想出如何将蓬勃发展的订阅转变为接近盈利的业务。 从赌博的角度来看,这只股票很吸引人,但由于现金问题而取消该业务消除了 fuboTV 最有前途的方面。

在公司想出从体育视频平台获利的新方法之前,投资者应避免该股票以有限的现金和大量的现金消耗率玩危险的游戏。

[ad_2]

Source link