[ad_1]

JHVE图片

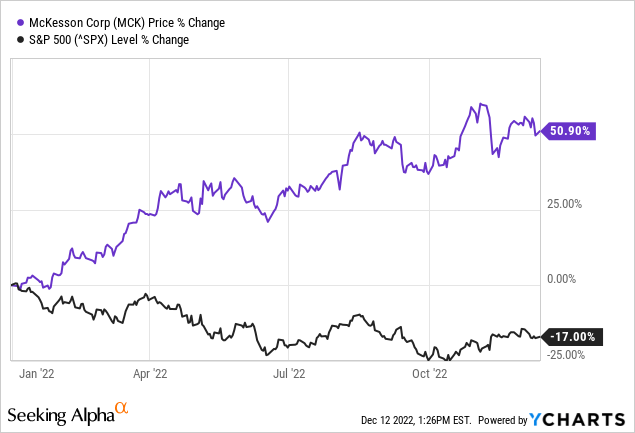

在我的上一篇文章中,我称 McKesson Corporation (纽约证券交易所代码:MCK) 被严重低估。 这篇文章发表于一年多前,此后标准普尔 500 指数 (SPY) 下跌了 13.5%,而 McKesson 返还 80%(包括股息)。 在查看过去 12 个月的表现时,McKesson 是标准普尔 500 指数中表现最好的 10 只股票之一(除了 CF Industries Holdings(碳纤维) 它是名单上唯一一家与石油和天然气无关的公司)。

在我看来,McKesson 在过去几年被严重低估,因此在过去三年中以令人印象深刻的方式跑赢了标准普尔 500 指数。 现在,该股票已达到我计算出的 388 美元内在价值(见上一篇文章),是时候重新审视这家公司(和股票)以确定如何处理 McKesson。

季度业绩

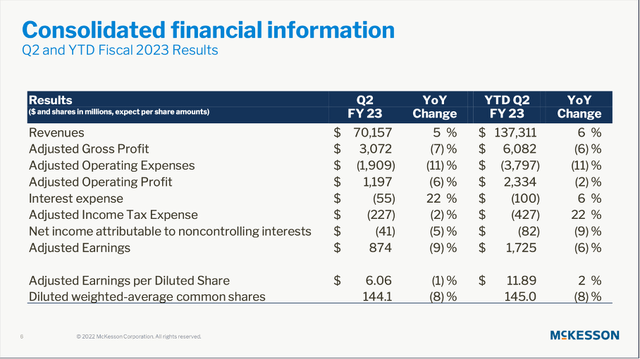

我们将从查看季度业绩开始。 2022 年 11 月初,McKesson 公布了 2023 财年第二季度业绩,收入同比增长 5.4%,从去年同期的 665.76 亿美元增至本季度的 701.57 亿美元。 虽然收入稳步增长,但营业收入从 Q2/22 的 5.39 亿美元增长了一倍多,达到 Q2/23 的 11.24 亿美元——同比增长 109%。 每股摊薄收益从去年同期的 1.71 美元增长 275% 至本季度的 6.42 美元。 但在被惊人的增长率冲昏头脑之前,我们可以看看调整后的每股收益,同比下降 1%(如果不计入某些项目,则同比增长 11%)。

McKesson Q2/23 演示文稿

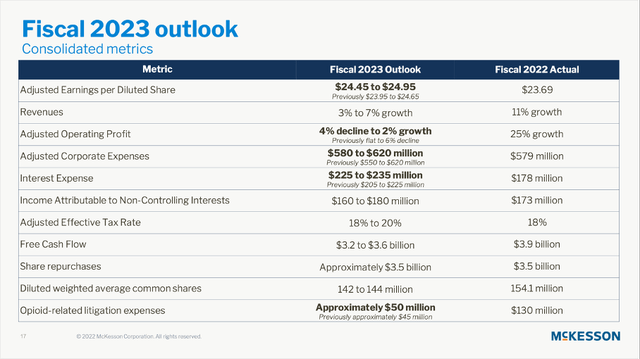

由于业绩稳健,公司还将 2023 财年调整后每股收益的指导范围从之前的 23.95 美元提高到 24.65 美元,现在更新为 24.45 美元到 24.95 美元。 自由现金流预计在 32 亿美元至 36 亿美元之间。

McKesson Q2/23 演示文稿

抗衰退

McKesson Corporation 现在作为一项投资也可能很有趣,因为该公司在经济衰退方面具有相当的弹性。 我们可以从年初至今的股票表现开始:虽然世界上大多数股票市场都在下跌,而且大多数指数都以两位数的速度下跌,但 McKesson 能够报告稳健的收益。

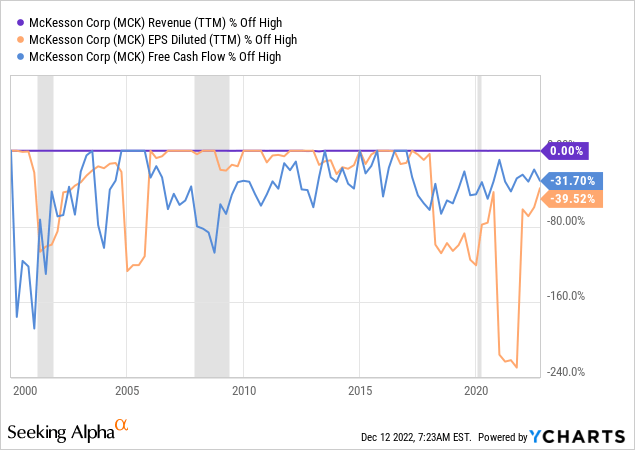

然而,股票本身的表现并不能证明该企业具有抗衰退能力(尽管我们也看到 McKesson 在大金融危机和互联网泡沫后的崩盘中表现优于标准普尔 500 指数)。 我们还应该查看基本数据,在查看收入时,我们会看到一个极其稳定且具有抗衰退能力的业务。 在 2000 年以来的几年里,我们几乎看不到任何下降。 每股收益和自由现金流波动更大,但我不一定会把利润下降和经济衰退联系起来。

McKesson 在经济衰退和经济低迷时期表现出色也不足为奇。 该公司正在提供基本服务——在美国各地运送药品。 并且由于在经济低迷时期对药品的需求并没有真正下降,因此对药品分销的需求也很稳定。

阿片类药物诉讼

McKesson 的另一个好消息是阿片类药物诉讼已经解决。 2022年春天,三大医药流通公司也达成协议,和解金额超过195亿美元,必须在18年内支付。 Cardinal Health (CAH) 必须“仅”支付 60 亿美元,AmerisourceBergen (ABC) 必须支付 61 亿美元,而 McKesson 必须在 18 年内支付 74 亿美元。 在 2023 财年,McKesson 与阿片类药物相关的诉讼费用约为 5000 万美元。

在之前的财报电话会议上,管理层还提供了阿片类药物诉讼的最新情况:

在我转身之前——在我将注意力转向我们的第一季度业绩之前,我确实想向大家简要介绍一下阿片类药物相关诉讼的进展情况。 上个季度,我们与华盛顿州和俄克拉荷马州达成了原则性协议。 随着最近的事态发展,我们已经解决或达成协议解决所有 50 个州、哥伦比亚特区和所有符合条件的地区的阿片类药物相关索赔。 作为这些和解的一部分,将资助的大部分款项将用于阿片类药物救济计划。 我们为此感到特别自豪。 我们将支持当地社区的各种战略,以帮助应对阿片类药物危机。

7 月,经过全面审判后,一位联邦法官裁定,McKesson 和另外两家分销商不应对西弗吉尼亚州的两个分部因促成阿片类药物危机而承担责任。 这一裁决意义重大,因为法院确认 McKesson 并未导致这些社区的阿片类药物供应过剩。 随着我们的前进,我们在打击阿片类药物滥用方面的作用并未结束。 在全国范围内的救济和防止药物供应链中的阿片类药物转移方面,McKesson 仍将是解决方案的一部分。

我不知道这个数额是不是太低了,但这个数额肯定不会让 McKesson 感到头疼——该公司今年将产生约 34 亿美元的自由现金流。

内在价值计算

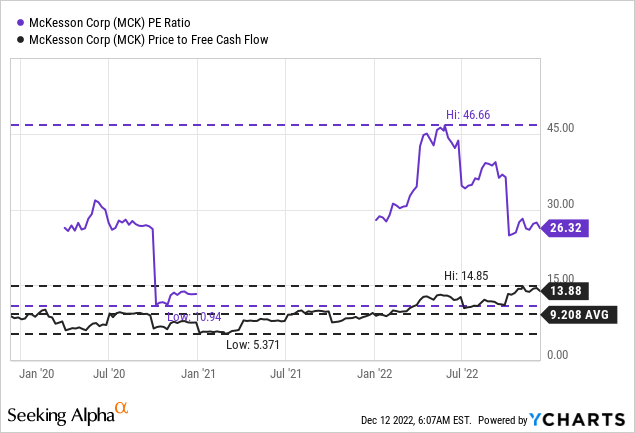

自 2018 年接近 100 美元的低点以来,该股的价值几乎翻了两番,在这样的增长之后,假设该股被高估似乎是一个自然的结论。 从市盈率来看,McKesson 的市盈率为 26 倍,当然不便宜。 然而,当改为查看价格自由现金流比率(我认为这是更好的指标)时,McKesson 的交易价格仅为自由现金流的 14 倍左右,而且相当便宜。 与过去三年相比,McKesson 目前的 P/FCF 比率是过去三年中最高的。 但这不应该让我们无视这样一个事实,即 14 的 P/FCF 对于像 McKesson 这样的高质量企业来说是一个相当低的估值倍数。

我们可以通过使用贴现现金流计算来确定 McKesson 的内在价值来验证此评估。 当使用 McKesson 2023 财年指导的中点(FCF 为 34 亿美元)并使用 1.441 亿股流通股时,McKesson 从现在到永久每年必须仅将其自由现金流增长 4% 才能得到公平估值。

生长

正如我们在上面的计算中看到的那样,从现在到永久,McKesson 的自由现金流必须每年仅增长约 4% 才能得到公平估值。 McKesson 不仅可以实现这些增长率——我们实际上可以证明 McKesson 可以以更快的速度增长。

任何企业发展的最重要方式之一就是增加收入。 回顾过去,McKesson 可以以高个位数的稳定速度增长收入(过去十年的 10 年复合年增长率在 7.23% 和 9.39% 之间波动)。

虽然这并没有真正促进增长,但这是一个好兆头,表明 McKesson 扩大了与 CVS Health (CVS) 的关系,将药品分销到邮购专业药店、零售药店和配送中心。 两家公司已合作 20 多年,新协议将于 2027 年 6 月到期。这很重要,因为 CVS 占总收入的 21%,失去该收入流将是一个问题。

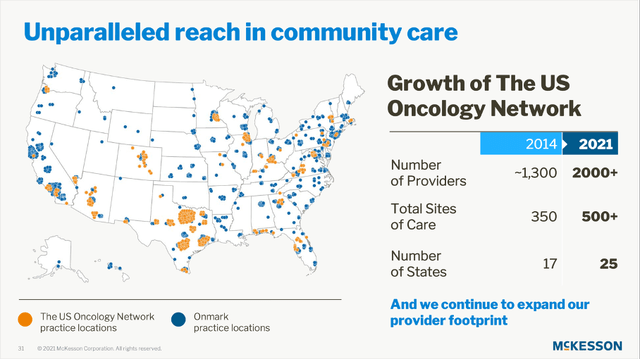

麦克森公司投资者日 2021

未来几年收入增长的两个贡献者是生物制药服务和肿瘤学生态系统。 肿瘤学市场庞大且不断增长。 今天,美国约有 1800 万人患有癌症,每年约有 190 万人被确诊。 McKesson 已在 25 个州建立了一个拥有 2,000 多家提供商和 500 多个护理站点的网络。 McKesson 预计肿瘤药物市场在未来五年内将以 14% 的复合年增长率增长。 目前,市场上有 300 多种肿瘤药物。

麦克森公司投资者日 2021

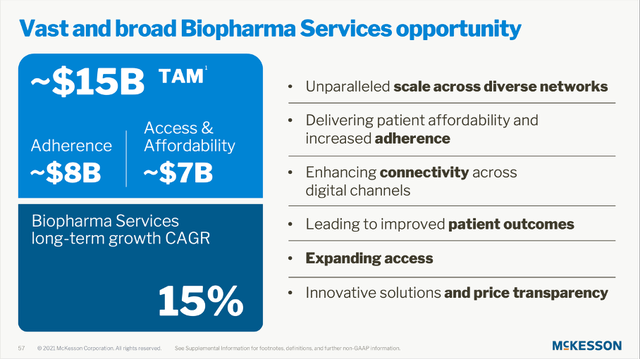

另一个增长动力可能是生物制药服务市场,该市场的潜在市场总额为 150 亿美元,预计未来几年的复合年增长率将达到 15%。

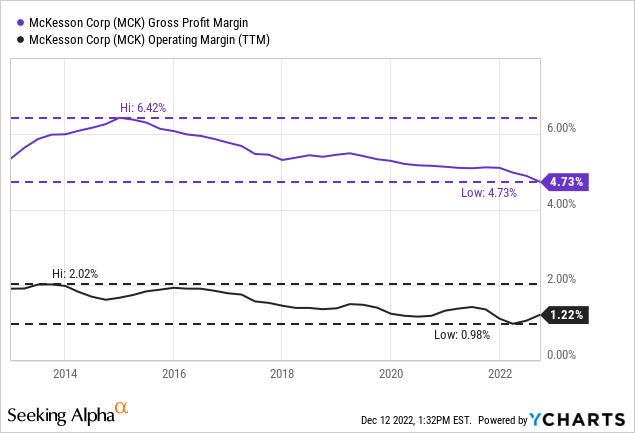

此外,McKesson 正试图将重点放在利润效率和集中的成本管理上,这正在提供运营杠杆。 虽然这些都是坚实的目标,但我们也不应忽视 McKesson 的毛利率和营业利润率在过去十年中不断下降。 McKesson 似乎有可能扭转这一趋势,但到目前为止,该公司似乎举步维艰。

麦克森公司投资者日 2021

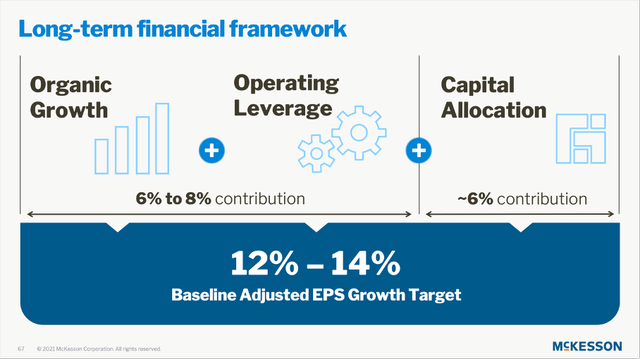

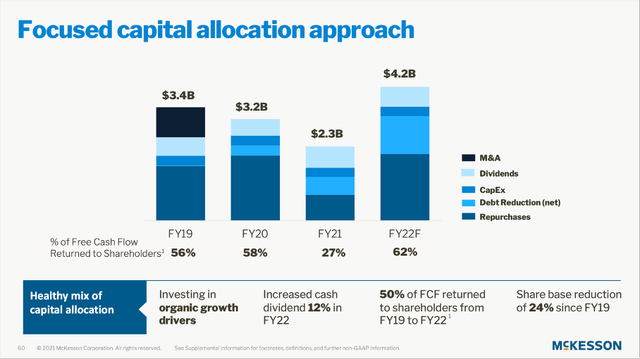

在 2021 年投资者日期间,管理层预计有机增长和经营杠杆将为利润贡献 6% 至 8% 的增长。 虽然这两个组成部分是长期财务框架的一部分,但资本配置是第二部分,也将在未来几年和几十年内贡献约 6% 的增长。 在不同的资本配置工具中,我们可以提到两个对底线具有可衡量影响的工具——并购和股票回购。 尤其是股票回购是 McKesson 过去经常使用的一种工具。

麦克森公司投资者日 2021

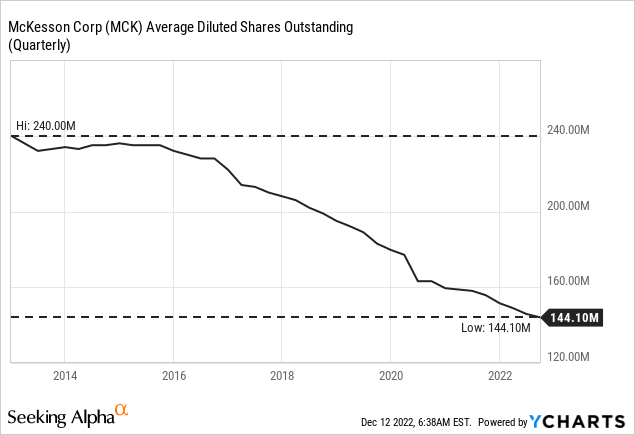

在过去十年中,McKesson 将流通股数量从 2012 年的 2.4 亿股减少到目前的 1.441 亿股流通股,复合年增长率接近 5%。 换句话说:McKesson 在过去十年中每年减少约 5% 的流通股数量,因此仅通过股票回购,每股收益每年也增加 5%(当然,EPS 不仅受到影响通过股票回购)。

股票回购本身就足以让 McKesson 现在被低估。 假设自由现金流为 32 亿美元至 36 亿美元(根据公司的指导),回购所有已发行股票的 6% 至近 7% 就足够了——假设所有 FCF 都用于股票回购。

内在价值计算 II

我们可以提供另一种内在价值计算。 管理层预计未来几年调整后的每股收益将增长 12% 至 14%。 但让我们更悲观一点,只假设增长率为高个位数——假设未来十年每年增长 8%,然后一直增长 6%(我总是使用高质量企业的增长率)。 当使用这些假设和 34 亿美元的自由现金流作为基础(指导的中点)时,我们得到 McKesson 的内在价值为 680 美元,该股票目前仍以 45% 的折扣交易。

我不知道我现在是否想要如此乐观。 该股可能仍被低估,但我不知道该股在未来几个季度是否会继续增长。 随着经济衰退和潜在熊市的临近,McKesson 似乎也将受到影响,该股在未来几个季度也可能下跌或难以上涨。

结论

尽管我不像上一篇文章那样看好 McKesson,但该股票的交易价格似乎仍低于其内在价值。 我们应该只考虑未来几个季度出现挫折的可能性。 鉴于 2023 年熊市的风险,McKesson 的股票也可能下跌——尽管该股仍被低估。 但在接下来的几年里,McKesson 的股价似乎可能会上涨。

[ad_2]

Source link