[ad_1]

哈巴巴巴

尽管近几个月来大型科技股的上涨占据了头条新闻,但在盈利较 2022 年峰值下降 40% 后,纳斯达克 100 指数股票的平均估值实际上更为极端。 排除非经常性的市盈率 尽管该指数十年来表现不佳,但该指数的市盈率为 54 倍,甚至比纳斯达克 100 指数本身还要贵。 尽管销售额持续增长,但利润率已较峰值减半,凸显了科技行业面临的成本压力。 Direxion Nasdaq-100 等权重指数股票 ETF (纳斯达克股票代码:QQQE)在经济衰退时面临自由现金流为负的前景,这可能会导致该 ETF 相对于纳斯达克 100 指数的长期表现继续不佳。

NDXE 与 NDX PE 不包括特殊项目(彭博社)

QQQE ETF

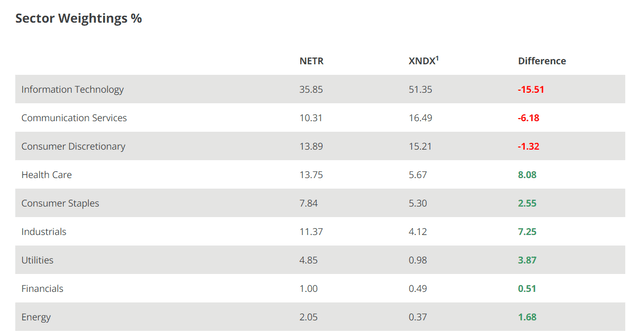

Direxion NASDAQ-100 等权重指数寻求投资结果,之前 跟踪纳斯达克 100 等权重指数的费用和支出,并在过去十年中在这一追求上取得了成功,跟踪误差几乎为零。 该 ETF 按季度重新平衡,并允许跨细分市场和个股实现更大程度的多元化,从而使 QQQE 大大减少对推动股市上涨的大型股的依赖。 虽然ETF的权重仍然偏重于科技板块,但其权重远低于市值加权指数,如下表所示。 该ETF收取0.35%的年费,并支付0.8%的股息收益率。

NETR代表QQEW,XNDX是纳斯达克100(Direction.com)

随着成本飙升,盈利持续下滑

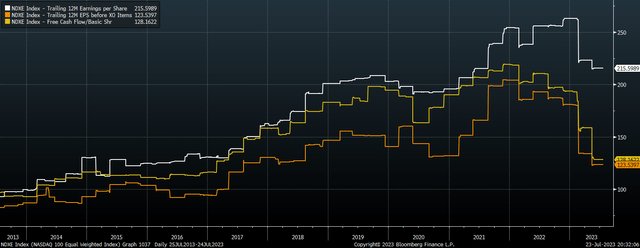

在正确预测了过去一年科技行业盈利下滑的情况下,市场的韧性令人惊讶。 纳斯达克 100 指数股票的每股收益中值完全抹去了新冠疫情后的涨幅,回落至 2017 年的水平。 我之所以关注不包括非经常性项目的收益,是因为这些是公司实际获得的收益,并且与自由现金流的相关性更为密切,而自由现金流也大幅下降。

NDXE EPS、EPS XO 和 FCF(彭博社)

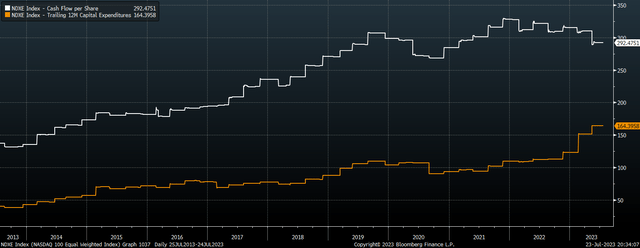

尽管销售额持续增长,但利润却大幅下降,这令人震惊。 原因是过去一年成本上涨了 25%,而且没有放缓的迹象。 就自由现金流而言,资本支出在过去一年中增长了 50% 以上,目前几乎占据了运营现金流的 60%。

NDXE 运营现金流与资本支出(彭博社)

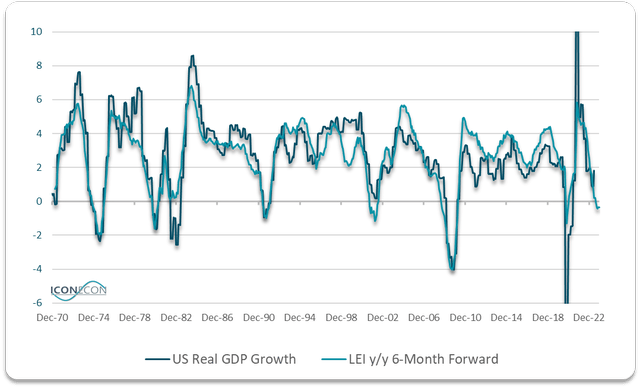

即使收入小幅下降也可能导致自由现金流转为负值。 由于自由现金流利润率目前仅为 6%,这意味着即使成本保持不变,纳斯达克 100 指数股票的平均自由现金流也将只需要下降 6% 即可变为负值。 如果美国经济严重衰退(而且经济衰退程度仍然很高),这种下降很容易发生。 世界大型企业联合会的领先指标指数继续表明,到 2023 年底,实际 GDP 将出现收缩。

LEI 与实际 GDP(彭博社、世界大型企业联合会)

经济低迷时期表现不佳的历史

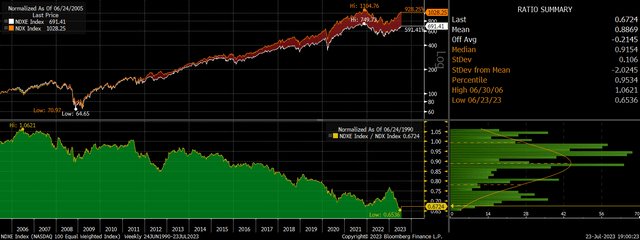

过去十年中位股票的表现不佳反映了基本面表现不佳。 即使我们通过关注市销率来忽略利润率的崩溃,NDX 100 的销售额在过去十年中增长了约 2 个百分点,使得 QQQE 的市销率折扣不高于 2013 年。

NDXE 与 NDX(彭博社)

NDX 100 中值股票的利润率较低是 QQQE 在经济疲软时期表现往往逊于 QQQ 的一个关键原因。 这种情况在 2008 年危机期间和新冠疫情衰退中都曾出现过,尽管近年来表现不佳,但现在还不是逆转的时候。

随着高峰临近,市场内部正在空洞化

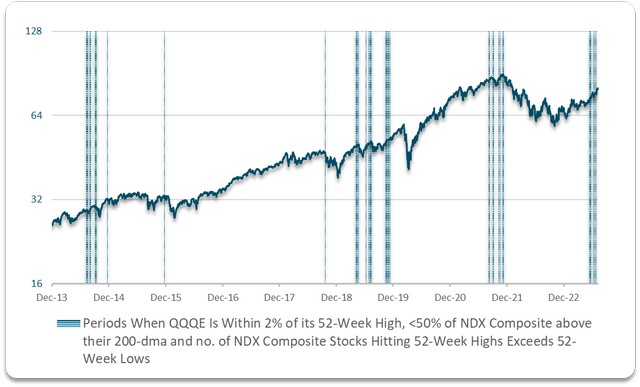

虽然 QQQE 目前仍处于上升趋势,但市场内部动态警告可能出现逆转。 下图显示了 QQQE 交易价格在 52 周高点 2% 以内的时期,而与此同时,大多数纳斯达克综合指数股票均低于 200 日均线,且 52 周低点多于高点。

QQQE 与市场内部结构(彭博社)

这描绘了一幅由少数股票推动的市场景象,而大多数股票已经处于熊市。 虽然不是一个完美的时机指标,但此类活动在过去十年中已成为市场见顶的良好警告信号。

[ad_2]

Source link